Les raisons de la création d’une holding : enjeux fiscaux, patrimoniaux et stratégiques

La création d’une holding constitue aujourd’hui un outil stratégique largement utilisé par les entrepreneurs, dirigeants et groupes de sociétés. Longtemps perçue comme une structure réservée aux grandes entreprises, la holding occupe désormais une place centrale dans de nombreux projets de développement, de transmission et d’organisation patrimoniale.

Ses finalités peuvent être multiples. Elle permet notamment de centraliser la détention des participations, d’organiser la gouvernance d’un groupe, d’optimiser certains flux financiers ou encore de préparer une acquisition, une restructuration ou une transmission d’entreprise.

Derrière ces avantages potentiels, la création d’une holding suppose toutefois une réflexion approfondie. Le choix de la structure, le rôle réellement exercé au sein du groupe et les objectifs poursuivis auront des conséquences directes sur la gouvernance, la fiscalité et la sécurité juridique du montage.

La holding ne constitue donc pas un simple outil d’optimisation. Elle doit répondre à une logique économique cohérente et être structurée avec précision afin de sécuriser durablement l’organisation du groupe et d’éviter les risques juridiques ou fiscaux.

Holding : définition et fonctionnement

La holding est une structure juridique particulièrement utilisée en droit des affaires pour organiser la détention et le contrôle de sociétés. Elle permet de regrouper des participations au sein d’une société dite “tête de groupe”, détenant tout ou partie du capital d’autres sociétés.

Son fonctionnement peut être relativement simple dans certains montages patrimoniaux, mais devenir beaucoup plus sophistiqué dans des opérations de groupe, de transmission ou de financement d’acquisition.

La création d’une holding peut ainsi répondre à des objectifs très variés : optimisation fiscale, organisation de la gouvernance, protection patrimoniale, développement externe, transmission familiale ou structuration d’investissements.

Le rôle exact de la holding dépend essentiellement de la manière dont elle intervient au sein du groupe et des fonctions qu’elle exerce réellement.

Qu’est-ce qu’une holding ?

Une holding est une société ayant pour principal objet de détenir des participations dans d’autres sociétés.

Concrètement, elle devient associée ou actionnaire de plusieurs sociétés opérationnelles, appelées filiales. La holding se situe ainsi au sommet de l’organisation du groupe et centralise la détention du capital.

Son rôle peut être purement patrimonial lorsqu’elle se limite à détenir des titres sans intervenir activement dans la gestion des sociétés détenues. On parle alors généralement de holding passive.

Mais la holding peut également exercer une véritable fonction d’animation et de direction du groupe. Elle participe alors activement à la définition de la stratégie, au pilotage des filiales, à la coordination des activités ou encore à la fourniture de prestations internes.

Dans ce cas, il s’agit d’une holding animatrice, notion particulièrement importante sur le plan fiscal et patrimonial.

La holding permet également de centraliser les participations détenues par les associés ou dirigeants. Cette organisation facilite la gouvernance du groupe, les opérations sur capital, les levées de fonds, la transmission ou encore les acquisitions futures.

La création d’une holding constitue ainsi un véritable outil de structuration juridique et stratégique de l’entreprise ou du groupe de sociétés.

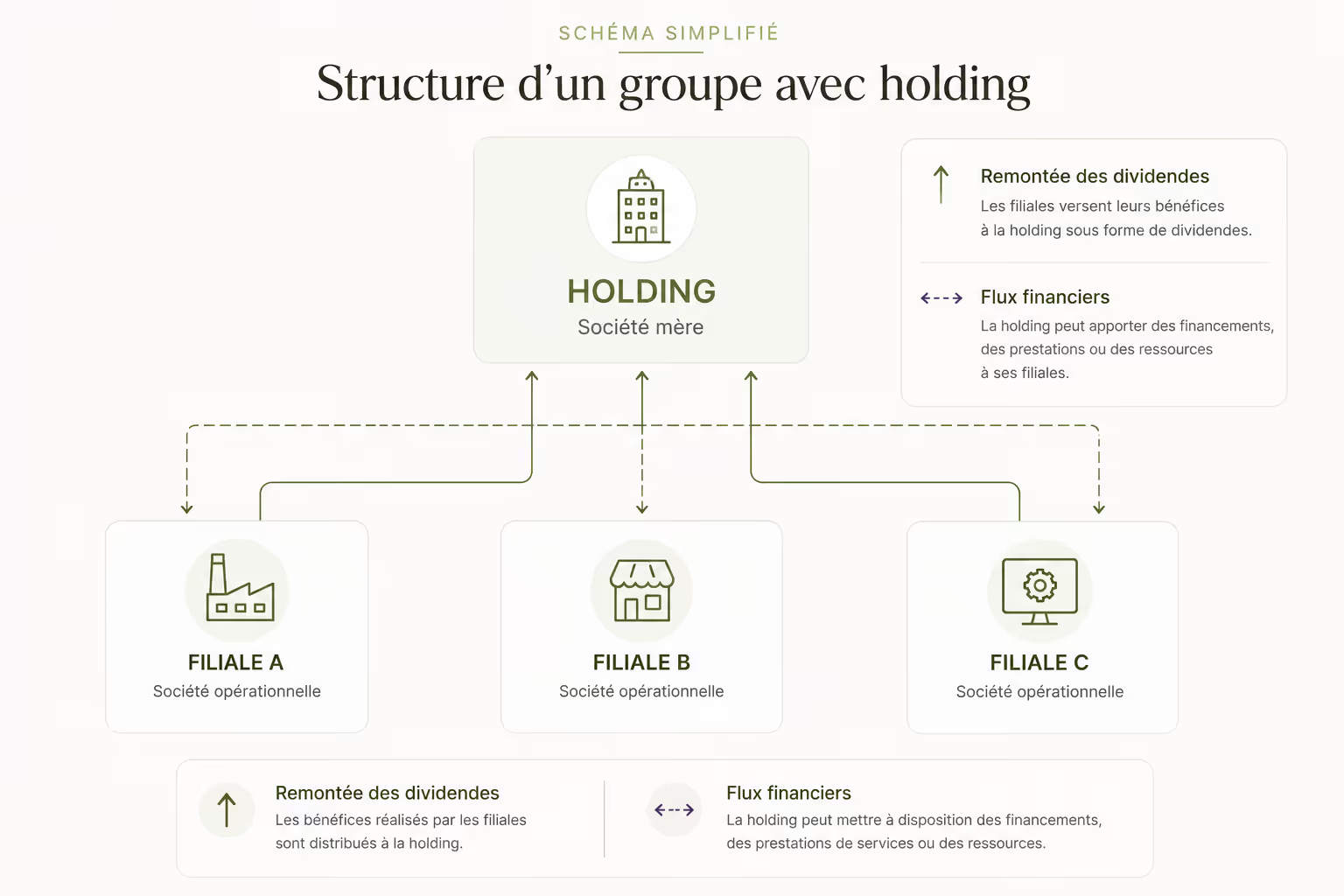

Schéma simplifié du fonctionnement d’une holding

Le fonctionnement d’une holding repose sur une organisation juridique et financière permettant de centraliser la détention des participations ainsi que certains flux au sein d’une société tête de groupe.

Le schéma ci-dessous illustre les principales relations entre la holding et ses filiales, notamment la remontée des dividendes et l’organisation des flux financiers intra-groupe.

Ce type d’organisation permet à la holding de jouer un rôle central dans la structuration du groupe. Les filiales conservent leur activité opérationnelle propre, tandis que la holding peut assurer certaines fonctions stratégiques, financières ou administratives.

Les remontées de dividendes permettent notamment de centraliser une partie de la trésorerie au niveau de la holding, tandis que les flux intra-groupe peuvent servir à financer le développement des filiales, mutualiser certaines ressources ou organiser la gouvernance du groupe.

Cette structuration doit toutefois être encadrée avec rigueur, tant sur le plan juridique que fiscal, afin de sécuriser les relations entre les différentes sociétés et d’éviter tout risque de requalification ou de contestation des flux intra-groupe.

Les différentes formes de holding

Toutes les holdings ne poursuivent pas les les mêmes objectifs et n’exercent pas le même rôle au sein d’un groupe de sociétés. La distinction entre les différentes catégories de holding revêt une importance particulière, tant sur le plan de la gouvernance que de la fiscalité ou de l’organisation patrimoniale.

La holding passive constitue la forme la plus simple. Elle se limite essentiellement à détenir des participations dans d’autres sociétés, sans intervenir activement dans leur gestion. Son rôle est principalement patrimonial et financier.

Ce type de structure est fréquemment utilisé pour centraliser la détention du capital, organiser un patrimoine professionnel, préparer une transmission ou encore faciliter certaines opérations de cession et de réinvestissement.

À l’inverse, la holding animatrice joue un rôle actif dans la conduite du groupe. Elle participe effectivement à la définition de la stratégie, au pilotage des filiales et à la coordination des activités.

Cette fonction d’animation peut notamment se traduire par une direction stratégique du groupe, la fourniture de prestations administratives, financières ou juridiques, ainsi qu’un contrôle opérationnel des sociétés détenues.

La qualification de holding animatrice revêt une importance majeure, notamment sur le plan fiscal et patrimonial. Elle peut conditionner l’accès à certains dispositifs d’exonération, à des mécanismes de transmission comme le pacte Dutreil ou encore à certains régimes favorables applicables aux titres.

La holding patrimoniale répond quant à elle principalement à une logique de gestion et d’organisation du patrimoine familial ou professionnel. Elle permet de structurer des investissements, d’organiser la détention d’actifs ou de préparer une transmission dans un cadre plus cohérent et centralisé.

Enfin, la holding de reprise est fréquemment utilisée dans les opérations d’acquisition d’entreprise, notamment dans le cadre d’un leverage buy out (LBO). Cette structure permet de porter juridiquement l’acquisition et de financer l’opération grâce à un effet de levier financier.

Le choix du type de holding dépend donc directement des objectifs poursuivis par les associés, dirigeants ou investisseurs. Une même structure peut d’ailleurs évoluer dans le temps en fonction du développement du groupe et des enjeux rencontrés.

Les formes juridiques possibles

La holding peut adopter différentes formes juridiques. Le choix de la structure dépend essentiellement des objectifs fiscaux recherchés, des enjeux de gouvernance, du mode de fonctionnement souhaité et de la stratégie patrimoniale poursuivie.

La SAS holding est aujourd’hui l’une des formes les plus utilisées en pratique. Elle offre une grande souplesse de fonctionnement et permet d’organiser librement la gouvernance au sein des statuts.

Cette flexibilité est particulièrement appréciée dans les groupes de sociétés, en présence d’investisseurs ou dans les opérations impliquant plusieurs associés. La SAS permet notamment d’aménager avec précision les droits de vote, les mécanismes de gouvernance, les clauses de sortie ou encore les opérations sur capital.

La SARL holding présente un fonctionnement plus encadré juridiquement. Cette structure peut être adaptée dans des contextes familiaux ou lorsque les associés recherchent un cadre plus stable et protecteur.

Elle est fréquemment utilisée dans les holdings patrimoniales, les structures familiales ou les organisations comportant un nombre limité d’associés.

La société civile holding est quant à elle souvent privilégiée dans une logique patrimoniale. Elle permet d’organiser la détention d’actifs ou de participations dans un cadre civil, notamment afin de préparer une transmission ou de structurer un patrimoine familial sur le long terme.

Le choix de la forme juridique ne doit jamais être standardisé. Il dépend directement de l’objectif poursuivi, du mode de gouvernance souhaité, du régime fiscal recherché, du statut social du dirigeant et des perspectives d’évolution du groupe.

La création d’une holding nécessite ainsi une réflexion préalable approfondie afin de choisir une structure réellement adaptée au projet envisagé et aux enjeux futurs du groupe.

Les raisons fiscales de créer une holding

L’un des principaux intérêts de la création d’une holding réside dans les mécanismes fiscaux qu’elle permet de mettre en place. Lorsqu’elle est correctement structurée et répond à une véritable logique économique, la holding peut constituer un outil particulièrement efficace d’organisation des flux financiers et de gestion du groupe.

La création d’une holding permet notamment d’optimiser la circulation des dividendes, de mutualiser certains résultats fiscaux ou encore de préparer des opérations de cession et de réinvestissement dans un cadre plus favorable.

Ces avantages fiscaux ne doivent toutefois pas être appréhendés comme des mécanismes automatiques. Leur application suppose le respect de conditions strictes et nécessite une structuration juridique et comptable rigoureuse.

L’administration fiscale exerce par ailleurs une vigilance particulière sur certains montages, notamment lorsque la holding ne présente pas de véritable substance économique ou que l’opération poursuit un objectif principalement fiscal.

La création d’une holding doit donc s’inscrire dans une logique globale cohérente, conciliant objectifs stratégiques, organisation du groupe et sécurisation fiscale.

Le régime mère-fille

Le régime mère-fille constitue l’un des principaux avantages fiscaux associés à la création d’une holding.

Ce mécanisme permet, sous certaines conditions, de bénéficier d’une quasi-exonération des dividendes versés par les filiales à leur société holding. L’objectif est d’éviter une double imposition économique des bénéfices au sein d’un même groupe de sociétés.

Concrètement, lorsqu’une société opérationnelle distribue des dividendes à sa holding, ces sommes ne sont pas intégralement imposées une seconde fois au niveau de la société mère. Seule une quote-part limitée demeure imposable.

Ce régime présente un intérêt stratégique majeur pour les groupes de sociétés. Il facilite la remontée des flux financiers vers la holding, permettant notamment :

- de centraliser la trésorerie ;

- de financer de nouveaux investissements ;

- de procéder à des acquisitions ;

- ou encore de rembourser certains financements, notamment dans les opérations de LBO.

Le régime mère-fille contribue ainsi à fluidifier l’organisation financière du groupe et à limiter les frottements fiscaux liés aux distributions intra-groupe.

Son application reste toutefois strictement encadrée. La holding doit notamment respecter certaines conditions de détention du capital de ses filiales et conserver les titres pendant une durée minimale.

Une attention particulière doit également être portée à la réalité économique du montage et à la cohérence globale de l’organisation du groupe, afin d’éviter tout risque de remise en cause fiscale.

L’intégration fiscale

L’intégration fiscale constitue un autre avantage majeur pouvant justifier la création d’une holding. Ce mécanisme permet, sous certaines conditions, de considérer fiscalement plusieurs sociétés comme un seul et même groupe.

L’objectif principal est de permettre une compensation des résultats entre les différentes sociétés intégrées. Les bénéfices réalisés par certaines filiales peuvent ainsi être compensés par les déficits d’autres sociétés du groupe.

Cette organisation peut générer une optimisation significative de l’impôt, notamment dans les groupes comportant plusieurs activités ou des sociétés en phase de développement.

L’intégration fiscale présente également un intérêt stratégique dans les opérations de croissance externe ou de restructuration. Elle permet d’organiser plus efficacement les flux fiscaux du groupe et d’améliorer la gestion globale de la charge d’impôt.

Ce régime suppose toutefois le respect de conditions strictes. La holding doit notamment détenir, directement ou indirectement, au moins 95 % du capital des sociétés intégrées.

L’option pour l’intégration fiscale implique également des obligations déclaratives et une gestion comptable particulièrement rigoureuse. La structuration du groupe doit donc être pensée en amont afin de sécuriser le dispositif et d’éviter les risques de remise en cause.

L’optimisation de la cession d’entreprise

La création d’une holding peut également constituer un outil stratégique dans le cadre d’une future cession d’entreprise.

Certains montages permettent notamment d’organiser la détention des titres dans des conditions fiscalement plus favorables, en particulier à travers les mécanismes d’apport-cession.

Le principe consiste à apporter les titres d’une société à une holding avant leur cession. Sous certaines conditions, cette opération permet de bénéficier d’un report d’imposition de la plus-value réalisée lors de l’apport.

Ce mécanisme peut présenter un intérêt important pour les dirigeants souhaitant :

- réorganiser leur patrimoine ;

- réinvestir dans de nouveaux projets ;

- structurer une stratégie de développement ;

- ou préparer une transmission progressive.

Le report d’imposition permet ainsi de préserver une capacité de réinvestissement plus importante après la cession.

L’administration fiscale encadre toutefois strictement ce type de montage. Le réinvestissement d’une partie du produit de cession dans une activité économique est notamment soumis à des conditions précises.

Une vigilance particulière doit donc être portée à la structuration juridique et à la justification économique de l’opération afin d’éviter tout risque d’abus de droit ou de requalification fiscale.

L’optimisation des flux financiers

La holding constitue également un outil efficace de centralisation et d’organisation des flux financiers au sein d’un groupe de sociétés.

Grâce à la remontée des dividendes, la holding peut centraliser une partie de la trésorerie générée par les filiales et la réallouer en fonction des besoins du groupe.

Cette organisation permet notamment :

- de financer de nouveaux investissements ;

- d’accompagner le développement de certaines filiales ;

- de mutualiser les ressources financières ;

- ou de rembourser certains financements.

La centralisation de trésorerie offre également une meilleure visibilité sur les capacités financières du groupe et facilite la gestion stratégique des ressources disponibles.

La holding peut par ailleurs jouer un rôle important dans la gestion des flux intra-groupe, notamment à travers :

- des conventions de trésorerie ;

- des prestations de services ;

- ou certaines opérations de financement interne.

Ces mécanismes nécessitent toutefois une structuration particulièrement rigoureuse. Les flux financiers entre sociétés du groupe doivent répondre à une véritable logique économique et être correctement documentés sur les plans juridique, comptable et fiscal.

Une organisation insuffisamment sécurisée peut entraîner des risques importants, notamment en matière de requalification fiscale ou de contestation des flux intra-groupe.

Les raisons financières et stratégiques

Au-delà des considérations fiscales, la création d’une holding répond très souvent à des objectifs financiers et stratégiques majeurs. Elle constitue un outil particulièrement efficace pour structurer le développement d’un groupe, organiser des opérations de croissance externe ou renforcer la capacité d’investissement de l’entreprise.

La holding permet notamment de centraliser les ressources financières, de faciliter les acquisitions et d’organiser plus efficacement les relations entre associés, investisseurs et filiales.

Cette structuration offre également une meilleure lisibilité économique du groupe et peut renforcer sa crédibilité auprès des partenaires financiers et des établissements bancaires.

Dans les groupes en développement, la holding devient ainsi un véritable outil de pilotage stratégique, permettant d’accompagner la croissance et d’anticiper les évolutions futures de l’organisation.

Financer des acquisitions

La création d’une holding est fréquemment utilisée pour financer des opérations d’acquisition d’entreprise.

Dans ce type de montage, la holding — souvent appelée holding de reprise — est créée afin de porter juridiquement l’acquisition des titres de la société cible.

Cette structure permet notamment de mettre en place un financement reposant sur un effet de levier financier, mécanisme largement utilisé dans les opérations de leverage buy out (LBO).

Concrètement, la holding contracte un emprunt destiné à financer une partie importante du prix d’acquisition. Le remboursement de cette dette repose ensuite principalement sur les flux financiers générés par la société acquise, notamment à travers les remontées de dividendes.

Ce mécanisme permet aux investisseurs ou dirigeants de réaliser des acquisitions importantes avec un apport limité en fonds propres.

La présence d’une holding facilite également les discussions avec les établissements bancaires. Elle permet de structurer plus clairement l’opération, d’organiser les garanties et de centraliser les flux financiers liés au remboursement de la dette.

Dans certains projets de développement externe, la holding peut ainsi devenir un véritable outil de croissance, permettant d’acquérir progressivement plusieurs sociétés et d’organiser leur intégration au sein d’un même groupe.

Ces opérations nécessitent toutefois une structuration particulièrement rigoureuse. La capacité de remboursement, l’équilibre du financement et l’organisation de la gouvernance doivent être soigneusement anticipés afin de sécuriser durablement le montage.

Mutualiser les ressources du groupe

La création d’une holding permet également de mutualiser plus efficacement les ressources au sein d’un groupe de sociétés.

En centralisant certaines fonctions stratégiques, administratives ou financières, la holding favorise une gestion plus cohérente et plus structurée de l’ensemble des filiales.

Cette gestion centralisée peut notamment concerner :

- la direction financière ;

- les fonctions juridiques ;

- les ressources humaines ;

- la comptabilité ;

- ou encore certains outils de pilotage et de reporting.

Une telle organisation permet souvent de rationaliser les coûts, d’harmoniser les méthodes de fonctionnement et d’améliorer la circulation de l’information au sein du groupe.

La holding joue également un rôle important dans l’optimisation de la trésorerie. La centralisation des flux financiers permet une meilleure allocation des ressources disponibles entre les différentes sociétés du groupe.

Cette organisation facilite notamment :

- le financement des besoins ponctuels de certaines filiales ;

- la gestion des investissements ;

- ou encore la sécurisation des équilibres financiers du groupe.

La mutualisation des fonctions support représente enfin un levier opérationnel important. Certaines prestations peuvent être centralisées au niveau de la holding puis refacturées aux filiales dans un cadre juridiquement et fiscalement sécurisé.

Cette structuration contribue à renforcer la cohérence globale du groupe et à améliorer son efficacité opérationnelle.

Structurer la croissance

La holding constitue également un outil particulièrement adapté pour accompagner la croissance et le développement d’un groupe de sociétés.

Elle facilite d’abord les opérations de développement externe. Lorsqu’un groupe souhaite acquérir de nouvelles sociétés, la holding permet de centraliser les prises de participation et d’organiser plus efficacement les opérations d’acquisition.

Cette structure offre une vision plus claire de l’organisation capitalistique et facilite l’intégration progressive des nouvelles entités au sein du groupe.

La holding permet également de créer plus facilement des filiales dédiées à certaines activités, projets ou investissements. Cette organisation favorise une meilleure répartition des risques et une structuration plus lisible des différentes branches d’activité.

L’organisation du groupe devient ainsi plus cohérente et plus évolutive. Chaque société peut être dédiée à une activité spécifique tout en restant intégrée dans une stratégie globale pilotée par la holding.

Cette structuration présente également un intérêt important en matière de gouvernance. Elle permet d’organiser plus clairement les pouvoirs, les flux financiers et les relations entre les différentes entités du groupe.

Dans les groupes en forte croissance, la holding devient ainsi un véritable outil de pilotage stratégique, permettant d’accompagner le développement de manière structurée et sécurisée.

Mutualiser les ressources du groupe

La création d’une holding permet également d’organiser plus efficacement les ressources au sein d’un groupe de sociétés. En centralisant certaines fonctions stratégiques, administratives ou financières, la holding favorise une gestion plus cohérente et plus structurée de l’ensemble des filiales.

Cette organisation permet souvent d’harmoniser les méthodes de fonctionnement, de fluidifier la circulation de l’information et de rationaliser certains coûts liés au fonctionnement du groupe.

La holding joue également un rôle essentiel dans l’optimisation de la trésorerie. La centralisation des flux financiers offre une meilleure visibilité sur les ressources disponibles et facilite leur allocation entre les différentes sociétés du groupe en fonction des besoins opérationnels ou des projets de développement.

Elle permet par ailleurs de mutualiser certaines fonctions support — financières, juridiques, administratives ou stratégiques — dans un cadre plus structuré et plus lisible.

Cette organisation contribue à renforcer la cohérence globale du groupe tout en améliorant son efficacité opérationnelle et sa capacité de pilotage.

Structurer la croissance

La holding constitue également un outil particulièrement adapté pour accompagner le développement et la croissance d’un groupe de sociétés.

Elle facilite les opérations de développement externe en permettant de centraliser les prises de participation et d’organiser plus efficacement les acquisitions futures. Cette structuration offre une vision plus claire de l’organisation capitalistique et simplifie l’intégration progressive de nouvelles entités au sein du groupe.

La holding permet également de créer des filiales dédiées à certaines activités, projets ou investissements spécifiques. Cette organisation favorise une meilleure répartition des risques et une structuration plus lisible des différentes branches d’activité.

Le groupe peut ainsi se développer de manière plus organisée, chaque société étant affectée à une fonction ou à une activité déterminée tout en restant intégrée dans une stratégie globale pilotée par la holding.

Cette structuration présente également un intérêt important en matière de gouvernance. Elle permet d’organiser plus clairement les pouvoirs, les flux financiers et les relations entre les différentes entités du groupe.

Dans les groupes en croissance, la holding devient ainsi un véritable outil de pilotage stratégique, permettant d’accompagner le développement de manière progressive, cohérente et sécurisée.

Accueillir des investisseurs

La création d’une holding peut également faciliter l’entrée d’investisseurs au capital d’un groupe ou d’un projet entrepreneurial.

Dans de nombreuses opérations de financement ou de développement, la holding constitue une structure particulièrement adaptée pour organiser l’investissement et sécuriser les relations entre les différents associés.

Elle permet notamment de centraliser la détention du capital et d’offrir aux investisseurs une organisation plus lisible et plus structurée. Cette architecture facilite les opérations sur titres, les levées de fonds et les évolutions futures du capital.

La présence d’une holding offre également une grande souplesse dans la structuration du capital. Elle permet d’intégrer investisseurs financiers, dirigeants, associés historiques ou managers dans un cadre juridique cohérent et évolutif.

Les relations entre les parties peuvent alors être organisées avec précision à travers des pactes d’actionnaires adaptés aux enjeux du projet et aux équilibres recherchés.

Ces mécanismes permettent d’encadrer la gouvernance, les droits de contrôle, les conditions de sortie ou encore les modalités de prise de décision stratégique.

Cette organisation présente un intérêt particulier dans les opérations de private equity, les groupes en développement ou les projets impliquant plusieurs investisseurs aux intérêts distincts.

La holding devient ainsi un véritable outil de structuration stratégique, permettant de concilier attractivité pour les investisseurs, stabilité de la gouvernance et maintien du contrôle par les dirigeants ou associés historiques.

Une telle organisation nécessite toutefois une structuration juridique particulièrement rigoureuse afin d’anticiper les situations de blocage et de sécuriser durablement les équilibres du groupe.

Les raisons patrimoniales de créer une holding

La création d’une holding répond également à des objectifs patrimoniaux particulièrement importants pour les dirigeants et associés. Au-delà des considérations fiscales ou opérationnelles, cette structure permet d’organiser plus efficacement la détention du capital, de préparer la transmission de l’entreprise et de sécuriser certains actifs dans une logique de long terme.

La holding constitue ainsi un outil de structuration patrimoniale particulièrement souple, permettant d’anticiper les évolutions futures du groupe tout en organisant les équilibres familiaux et capitalistiques.

Lorsqu’elle est correctement structurée, elle peut faciliter la transmission, renforcer la protection des actifs et offrir une meilleure maîtrise de l’organisation patrimoniale globale.

Protéger le patrimoine

L’un des intérêts fréquemment recherchés dans la création d’une holding réside dans le cloisonnement des risques au sein du groupe.

La structuration par sociétés distinctes permet de séparer certaines activités ou certains actifs afin de limiter les conséquences qu’une difficulté rencontrée par une filiale pourrait avoir sur les autres sociétés du groupe.

Cette organisation favorise une meilleure répartition des risques et permet d’isoler certaines activités plus exposées dans des structures dédiées.

La holding peut également contribuer indirectement à la protection des actifs stratégiques ou patrimoniaux du groupe. Certains actifs peuvent être logés dans des sociétés spécifiques afin d’éviter qu’ils soient directement exposés aux risques opérationnels d’une activité particulière.

Cette structuration ne constitue toutefois pas une protection absolue. Les garanties personnelles accordées par les dirigeants ou certains mécanismes financiers peuvent continuer à créer des liens de risque entre les différentes sociétés.

La création d’une holding permet néanmoins d’organiser de manière plus cohérente et plus sécurisée l’architecture patrimoniale du groupe.

Préparer la transmission de l’entreprise

La holding constitue également un outil particulièrement efficace pour préparer la transmission d’une entreprise, notamment dans un cadre familial.

La centralisation des participations au sein d’une même structure permet de simplifier l’organisation capitalistique et d’anticiper plus facilement les opérations de transmission.

Cette organisation facilite notamment les donations de titres, les réorganisations patrimoniales et les opérations de transmission progressive du capital.

La holding permet également de mieux organiser la gouvernance familiale et d’éviter certains déséquilibres susceptibles d’apparaître lors de la transmission de plusieurs sociétés détenues directement.

Dans certaines situations, la structuration via une holding peut également permettre de bénéficier de dispositifs fiscaux favorables, notamment à travers le pacte Dutreil, sous réserve du respect des conditions légales applicables.

La préparation de la transmission nécessite toutefois une réflexion approfondie portant à la fois sur les enjeux patrimoniaux, fiscaux et familiaux afin d’assurer la pérennité de l’entreprise et la stabilité de la gouvernance.

Organiser la détention du capital

La création d’une holding permet également d’organiser plus efficacement la détention du capital au sein d’un groupe de sociétés.

Cette structuration peut offrir aux dirigeants ou associés un meilleur contrôle de l’organisation capitalistique, notamment grâce à des mécanismes permettant de conserver une influence importante tout en limitant l’investissement direct dans certaines filiales.

La holding facilite également la structuration patrimoniale du groupe en centralisant les participations au sein d’une entité unique. Cette organisation offre une meilleure lisibilité des actifs détenus et simplifie certaines opérations futures sur le capital.

Dans les groupes familiaux, la holding permet par ailleurs d’organiser plus facilement la gestion des participations entre plusieurs membres de la famille. Elle contribue à stabiliser la gouvernance et à préserver une cohérence dans la détention du capital malgré les évolutions familiales ou successorales.

Cette structuration devient souvent un outil essentiel dans les groupes appelés à évoluer sur plusieurs générations.

Anticiper une cession future

La création d’une holding peut enfin s’inscrire dans une stratégie d’anticipation d’une future cession d’entreprise.

En structurant en amont la détention des titres, la holding permet d’organiser plus efficacement certaines opérations de sortie et de préparer les conséquences patrimoniales et fiscales de la cession.

Cette organisation peut notamment faciliter les opérations de réinvestissement après la vente de l’entreprise, en offrant un cadre plus structuré pour la gestion des liquidités issues de la cession.

La holding permet également de centraliser le produit de cession et de l’affecter plus facilement à de nouveaux projets d’investissement, de développement ou de diversification patrimoniale.

Dans certains cas, cette structuration peut également permettre d’optimiser les conséquences fiscales de la cession, sous réserve du respect des dispositifs applicables et d’une véritable cohérence économique du montage.

L’anticipation reste ici essentielle. Une structuration réalisée suffisamment en amont permet généralement de sécuriser davantage les opérations futures et d’éviter certaines difficultés fiscales ou patrimoniales.

Les avantages opérationnels d’une holding

Au-delà des enjeux fiscaux et patrimoniaux, la création d’une holding présente également des avantages opérationnels importants dans l’organisation et le fonctionnement quotidien d’un groupe de sociétés.

La holding permet de structurer plus efficacement les relations entre les différentes entités du groupe, de centraliser certaines fonctions stratégiques et d’organiser plus clairement les mécanismes de décision.

Cette organisation favorise une gouvernance plus cohérente, une meilleure circulation de l’information et une plus grande lisibilité dans les relations entre dirigeants, associés et investisseurs.

Dans les groupes en développement, la holding devient ainsi un véritable outil de pilotage opérationnel et stratégique.

Centraliser la gouvernance

La holding permet avant tout de centraliser la gouvernance du groupe et d’organiser plus efficacement la prise de décision stratégique.

En regroupant les participations au sein d’une même structure, elle facilite le pilotage global des différentes filiales et renforce la cohérence des orientations stratégiques du groupe.

Cette organisation permet notamment d’assurer une meilleure coordination entre les sociétés détenues et de définir plus clairement les objectifs communs du groupe.

La holding peut également jouer un rôle essentiel dans l’uniformisation de certaines décisions stratégiques, financières ou opérationnelles. Les grandes orientations peuvent être définies au niveau de la société mère puis déclinées au sein des filiales selon une logique globale cohérente.

Cette centralisation contribue à renforcer la stabilité de la gouvernance et à fluidifier les mécanismes de décision au sein du groupe.

Faciliter les relations entre associés

La création d’une holding permet également d’organiser plus clairement les relations entre associés et de sécuriser les équilibres de gouvernance.

La centralisation de la détention du capital au sein d’une structure unique facilite l’organisation des droits de vote et des pouvoirs décisionnels.

Cette structuration offre une plus grande souplesse dans la mise en place de mécanismes de gouvernance adaptés aux besoins du groupe et aux relations entre associés.

Les statuts et pactes d’actionnaires peuvent notamment prévoir des clauses spécifiques destinées à organiser :

- les prises de décision ;

- les droits de contrôle ;

- les mécanismes de sortie ;

- ou encore les situations de blocage.

La holding permet ainsi de structurer plus efficacement les décisions stratégiques tout en sécurisant les relations entre les différents associés du groupe.

Cette organisation devient particulièrement utile lorsque plusieurs générations familiales, investisseurs ou managers coexistent au sein de l’actionnariat.

Simplifier les relations avec les investisseurs

La présence d’une holding facilite également les relations avec les investisseurs et contribue à renforcer la lisibilité de l’organisation du groupe.

En centralisant les participations et la gouvernance, la holding offre une vision plus claire de la structure capitalistique et des mécanismes de décision.

Cette organisation facilite les opérations d’entrée au capital et permet de structurer plus efficacement les relations avec les investisseurs financiers ou stratégiques.

La holding permet également de simplifier la gestion des participations et d’organiser plus facilement les évolutions futures du capital, notamment dans les opérations de levée de fonds ou de développement externe.

Cette visibilité accrue constitue souvent un élément rassurant pour les investisseurs, qui bénéficient d’une lecture plus cohérente de la gouvernance et de l’organisation du groupe.

Structurer les prestations intra-groupe

La holding peut enfin permettre de structurer les prestations réalisées entre les différentes sociétés du groupe.

Certaines fonctions administratives, financières, juridiques ou stratégiques peuvent être centralisées au niveau de la holding puis mises à disposition des filiales dans un cadre juridiquement organisé.

Cette organisation permet de mutualiser certaines ressources et d’assurer une gestion plus homogène des fonctions support du groupe.

Les relations entre la holding et les filiales sont alors encadrées par des conventions de prestations définissant précisément :

- la nature des services rendus ;

- les modalités d’intervention ;

- et les conditions financières applicables.

La gestion administrative du groupe peut ainsi être rationalisée tout en améliorant la cohérence opérationnelle entre les différentes sociétés.

Ces mécanismes doivent toutefois être soigneusement structurés et documentés afin de sécuriser les flux intra-groupe et d’éviter tout risque de contestation fiscale ou de requalification des prestations facturées.

Holding animatrice ou passive : quelles différences ?

La distinction entre holding passive et holding animatrice occupe une place centrale dans la structuration juridique, fiscale et patrimoniale d’un groupe de sociétés. Derrière une apparente proximité de fonctionnement, ces deux catégories de holdings répondent en réalité à des logiques très différentes et produisent des conséquences importantes, notamment en matière fiscale et de transmission.

Cette qualification ne dépend pas uniquement de la rédaction des statuts ou de l’objet social de la société. Elle repose avant tout sur la réalité du rôle exercé par la holding au sein du groupe et sur la nature effective de ses interventions dans la gestion des filiales.

La distinction revêt donc un enjeu stratégique majeur dans la structuration d’un groupe ou d’un patrimoine professionnel.

La holding passive

La holding passive se limite principalement à une fonction de détention de participations dans d’autres sociétés. Son rôle consiste essentiellement à centraliser le capital sans intervenir activement dans la gestion opérationnelle ou stratégique des filiales.

Elle agit ainsi comme une société de détention patrimoniale, percevant éventuellement des dividendes ou organisant certaines opérations de gestion du capital, sans exercer de véritable activité d’animation du groupe.

Cette structure peut être adaptée dans des logiques de gestion patrimoniale, de transmission ou d’organisation familiale du capital. Son fonctionnement demeure généralement plus simple, avec un niveau d’intervention limité dans la conduite des sociétés détenues.

La holding passive ne participe donc pas directement à la définition de la stratégie du groupe ni au pilotage opérationnel des filiales.

La holding animatrice

À l’inverse, la holding animatrice exerce une véritable fonction active au sein du groupe. Elle participe effectivement à la conduite de la politique du groupe et intervient dans le pilotage stratégique des sociétés détenues.

Cette animation peut se traduire par une implication réelle dans les décisions stratégiques, la coordination des activités ou encore la fourniture de prestations essentielles aux filiales.

La holding animatrice joue ainsi un rôle de direction effective du groupe. Elle peut notamment intervenir dans :

- la définition des orientations stratégiques ;

- la gestion financière ;

- l’organisation administrative ;

- le développement commercial ;

- ou encore la supervision opérationnelle des filiales.

Cette fonction d’animation suppose toutefois une activité réelle et démontrable. L’administration fiscale accorde une attention particulière à la substance économique de la holding et à la réalité des prestations fournies au groupe.

La qualification de holding animatrice ne peut donc résulter d’une simple affirmation formelle. Elle doit être étayée par des éléments concrets démontrant l’implication effective de la société dans la conduite du groupe.

Tableau comparatif : holding animatrice vs holding passive

La distinction entre holding animatrice et holding passive produit des conséquences importantes en matière de fiscalité, de transmission et de gouvernance.

Le tableau ci-dessous permet de visualiser les principales différences entre ces deux catégories de holdings.

En pratique, la qualification de holding animatrice ne dépend pas uniquement des statuts ou de l’objet social de la société.

L’administration fiscale apprécie principalement la réalité de l’activité exercée, le rôle effectif joué dans la conduite du groupe ainsi que la substance économique de la structure.

Une holding insuffisamment active ou dont l’animation n’est pas suffisamment documentée peut faire l’objet d’une requalification, avec des conséquences fiscales parfois significatives, notamment dans le cadre d’opérations de transmission ou d’optimisation patrimoniale.

Les conséquences fiscales et patrimoniales

La distinction entre holding passive et holding animatrice produit des conséquences particulièrement importantes sur le plan fiscal et patrimonial.

La qualification de holding animatrice peut notamment permettre l’accès à certains dispositifs fiscaux favorables, en particulier dans le cadre des transmissions d’entreprise.

Elle joue un rôle central dans l’application du pacte Dutreil, mécanisme permettant, sous certaines conditions, de bénéficier d’une exonération partielle de droits de mutation lors d’une transmission familiale d’entreprise.

Certaines exonérations ou régimes fiscaux spécifiques peuvent également dépendre de cette qualification, notamment en matière d’impôt sur la fortune immobilière ou de traitement patrimonial des titres.

Cette distinction constitue donc un enjeu majeur dans les stratégies de transmission, de réorganisation patrimoniale ou de structuration de groupe.

L’administration fiscale exerce toutefois une vigilance particulière sur ces montages. En l’absence d’activité d’animation réelle ou de substance économique suffisante, la holding peut être requalifiée en holding passive.

Une telle requalification peut entraîner des conséquences fiscales significatives et remettre en cause certains avantages obtenus lors de la structuration du groupe ou de la transmission du patrimoine.

Les limites et risques liés à la création d’une holding

Si la création d’une holding présente de nombreux avantages fiscaux, patrimoniaux et stratégiques, cette structuration ne constitue pas une solution universelle ou systématiquement adaptée à toutes les situations.

La mise en place d’une holding implique des contraintes juridiques, administratives et financières qu’il convient d’anticiper avec précision. Une structuration insuffisamment réfléchie peut générer des coûts importants, des difficultés de gouvernance ou encore des risques fiscaux significatifs.

La création d’une holding doit donc répondre à une véritable logique économique et s’inscrire dans une stratégie globale cohérente.

Les coûts de fonctionnement

La création d’une holding entraîne nécessairement des coûts de fonctionnement supplémentaires qu’il convient d’intégrer dès l’origine du projet.

Comme toute société, la holding est soumise à des obligations comptables, juridiques et administratives spécifiques. Elle implique notamment la tenue d’une comptabilité autonome, l’établissement des comptes annuels ainsi que le respect des formalités sociales et fiscales applicables.

À mesure que le groupe se développe, ces obligations peuvent devenir plus complexes, notamment en présence de plusieurs filiales ou de mécanismes financiers sophistiqués.

La gestion administrative du groupe nécessite également une organisation rigoureuse. Conventions intra-groupe, suivi des flux financiers, gouvernance des filiales ou documentation juridique supposent un pilotage structuré et régulier.

Dans certains cas, la holding peut également entraîner des coûts liés à :

- l’intervention de conseils spécialisés ;

- la gestion fiscale du groupe ;

- ou encore certaines obligations de consolidation comptable.

Ces éléments doivent être appréciés au regard des avantages réellement attendus du montage.

Les risques fiscaux

La création d’une holding fait l’objet d’une attention particulière de l’administration fiscale, notamment lorsque la structure semble poursuivre un objectif principalement fiscal sans véritable justification économique.

Le risque d’abus de droit constitue l’un des principaux points de vigilance. Une holding créée artificiellement dans le seul but de bénéficier d’un avantage fiscal peut être contestée par l’administration.

La notion de holding artificielle est particulièrement sensible lorsque :

- la société ne dispose d’aucune substance réelle ;

- n’exerce aucune activité effective ;

- ou ne joue aucun rôle concret dans l’organisation du groupe.

L’absence de moyens matériels, humains ou décisionnels peut alors fragiliser l’ensemble du montage.

Dans certaines situations, l’administration fiscale peut procéder à une requalification du schéma mis en place et remettre en cause les avantages obtenus, notamment :

- les régimes d’exonération ;

- les mécanismes de report d’imposition ;

- ou certaines optimisations intra-groupe.

Ces risques imposent donc une structuration particulièrement rigoureuse et une cohérence économique réelle dans l’organisation de la holding.

Les contraintes juridiques

La création d’une holding implique également un formalisme juridique parfois important, en particulier dans les groupes composés de plusieurs sociétés ou en présence d’investisseurs.

La structuration du groupe nécessite souvent la mise en place :

- de conventions intra-groupe ;

- de pactes d’actionnaires ;

- de mécanismes de gouvernance spécifiques ;

- ou encore d’organisations décisionnelles plus complexes.

À mesure que le groupe se développe, la gouvernance peut devenir plus sophistiquée et nécessiter une coordination étroite entre les différentes sociétés.

Les relations entre la holding et les filiales doivent également être soigneusement encadrées afin d’éviter toute confusion dans les flux financiers, les prestations réalisées ou les prises de décision stratégiques.

Une organisation insuffisamment structurée peut générer des difficultés de fonctionnement, des tensions entre associés ou des risques de contestation juridique.

Les risques liés aux garanties personnelles

La création d’une holding ne permet pas nécessairement d’éliminer tous les risques pesant sur les dirigeants ou associés.

Dans certaines opérations de financement, notamment lors d’acquisitions ou de montages à effet de levier, les établissements bancaires exigent fréquemment des garanties personnelles.

Les dirigeants peuvent ainsi être amenés à consentir des cautions ou des engagements personnels afin de sécuriser les financements accordés au groupe ou à la holding.

Cette situation peut limiter l’effet protecteur recherché à travers la structuration en holding et exposer indirectement le patrimoine personnel du dirigeant.

Les risques bancaires demeurent également importants lorsque le groupe repose sur un niveau d’endettement élevé ou sur des flux financiers particulièrement sensibles.

La structuration d’une holding doit donc être envisagée avec prudence et accompagnée d’une analyse approfondie des engagements financiers et des risques indirects susceptibles de peser sur les associés ou dirigeants.

Les erreurs fréquentes lors de la création d’une holding

La création d’une holding peut offrir de nombreux avantages fiscaux, patrimoniaux et stratégiques. En pratique, certains montages sont toutefois mis en place de manière trop rapide ou sans réflexion suffisamment approfondie.

Certaines erreurs reviennent fréquemment et peuvent fragiliser la structure, limiter les avantages recherchés ou générer des risques fiscaux importants.

La création d’une holding nécessite ainsi une approche globale intégrant à la fois les enjeux fiscaux, patrimoniaux, financiers et opérationnels du projet.

Une structuration adaptée permet précisément d’éviter ces difficultés et de sécuriser durablement l’organisation du groupe.

Les points à vérifier avant de créer une holding

La création d’une holding ne doit jamais être envisagée comme une simple formalité juridique ou un outil d’optimisation standardisé. La pertinence du montage dépend avant tout des objectifs poursuivis, de la structure du groupe et des enjeux patrimoniaux, fiscaux et opérationnels propres à chaque situation.

Une holding mal structurée ou créée sans réflexion préalable peut rapidement générer des difficultés de gouvernance, des contraintes administratives importantes ou des risques fiscaux significatifs.

La mise en place d’une holding suppose donc une analyse approfondie en amont afin de sécuriser durablement l’organisation du groupe et d’assurer la cohérence du projet.

Définir l’objectif réel de la holding

Avant toute création de holding, il est essentiel d’identifier précisément les objectifs poursuivis.

La holding peut répondre à des logiques très différentes selon les situations : optimisation fiscale, préparation d’une transmission, organisation d’une acquisition, structuration de la gouvernance ou encore développement d’un groupe de sociétés.

Chaque objectif implique des conséquences juridiques, fiscales et patrimoniales spécifiques. Une holding créée dans une logique patrimoniale ne sera pas structurée de la même manière qu’une holding destinée à accueillir des investisseurs ou à financer une opération de croissance externe.

La cohérence économique du projet constitue également un point fondamental. L’administration fiscale accorde une attention particulière aux structures créées sans véritable justification opérationnelle ou stratégique.

La définition claire de l’objectif poursuivi permet ainsi de choisir une organisation adaptée et de sécuriser le montage dans la durée.

Choisir la structure adaptée

Le choix de la structure juridique constitue une étape déterminante dans la création d’une holding.

La forme sociale retenue influencera directement :

- le fonctionnement de la société ;

- la gouvernance ;

- le statut du dirigeant ;

- les modalités de transmission ;

- ainsi que certains aspects fiscaux et patrimoniaux.

Le choix entre une SAS ou une SARL holding dépend notamment du niveau de souplesse recherché dans l’organisation des pouvoirs et des relations entre associés.

La question du caractère civil ou commercial de la holding doit également être analysée avec attention, notamment au regard des objectifs patrimoniaux ou opérationnels poursuivis.

Le régime fiscal applicable représente enfin un enjeu central. L’opportunité du régime mère-fille, de l’intégration fiscale ou de certains mécanismes de transmission doit être étudiée en amont afin d’assurer la cohérence globale de la structuration.

Le choix de la holding ne peut donc jamais être standardisé et doit être adapté à la situation spécifique du dirigeant, du groupe et des perspectives d’évolution du projet.

Organiser la gouvernance

La création d’une holding implique également une réflexion approfondie sur l’organisation de la gouvernance.

La répartition du capital doit être structurée avec précision afin de préserver les équilibres entre associés et d’anticiper les évolutions futures du groupe.

Les pouvoirs du dirigeant doivent également être clairement définis. La holding devient souvent le centre décisionnel du groupe, ce qui nécessite une organisation rigoureuse des mécanismes de contrôle et de prise de décision.

Dans les structures impliquant plusieurs associés ou investisseurs, la mise en place d’un pacte d’actionnaires est fréquemment indispensable. Ce document permet notamment d’organiser :

- les droits de vote ;

- les mécanismes de gouvernance ;

- les conditions de sortie ;

- ou encore les situations de blocage.

Une gouvernance insuffisamment anticipée peut rapidement fragiliser l’équilibre du groupe et générer des tensions entre associés.

Vérifier les impacts fiscaux et sociaux

La création d’une holding emporte enfin des conséquences fiscales et sociales qu’il convient d’analyser avec précision avant toute mise en place du montage.

L’application du régime mère-fille ou de l’intégration fiscale suppose notamment le respect de conditions strictes et une organisation adaptée des flux intra-groupe.

La structuration retenue peut également avoir un impact important sur :

- la fiscalité des dividendes ;

- les opérations de transmission ;

- les mécanismes de réinvestissement ;

- ou encore certains dispositifs patrimoniaux.

Le statut social du dirigeant doit également être étudié avec attention. Le choix de la forme juridique de la holding peut influencer le régime applicable au dirigeant, sa protection sociale ou encore le traitement de sa rémunération.

Une analyse préalable approfondie permet ainsi d’anticiper les conséquences du montage et de sécuriser durablement l’organisation juridique, fiscale et sociale du groupe.

Tableau pratique : les principales raisons de créer une holding

La création d’une holding peut répondre à des objectifs très différents selon la situation du dirigeant, la structure du groupe ou les perspectives de développement envisagées.

Dans certains cas, la holding poursuit principalement un objectif fiscal ou patrimonial. Dans d’autres, elle constitue avant tout un outil de gouvernance, de financement ou d’organisation stratégique du groupe.

Le tableau ci-dessous permet de visualiser les principales raisons justifiant la création d’une holding ainsi que les mécanismes généralement utilisés dans ce type de structuration.

Vue synthétique

La pertinence de chacun de ces mécanismes dépend toutefois de la situation du dirigeant, de la structure du groupe et des objectifs réellement poursuivis.

La création d’une holding nécessite donc une analyse globale permettant d’articuler efficacement les enjeux fiscaux, patrimoniaux, financiers et opérationnels propres à chaque projet.

Checklist : les questions à se poser avant de créer une holding

La création d’une holding nécessite une réflexion préalable approfondie. Derrière les avantages fiscaux, patrimoniaux ou stratégiques souvent associés à ce type de structure, chaque projet présente des enjeux spécifiques qui doivent être analysés avec précision.

Une holding pertinente n’est pas simplement une structure juridiquement efficace. Elle doit avant tout répondre à une logique économique cohérente et s’intégrer durablement dans la stratégie du dirigeant ou du groupe.

Avant toute mise en place, plusieurs questions essentielles méritent donc d’être examinées afin de sécuriser le montage et d’éviter certaines difficultés futures.

Checklist pratique

La première question consiste naturellement à identifier l’objectif principal poursuivi à travers la création de la holding. Selon qu’il s’agisse d’une logique de transmission, d’acquisition, de gouvernance, d’optimisation fiscale ou de structuration patrimoniale, le montage retenu pourra être très différent.

Il est également essentiel de s’interroger sur la réalité économique du projet. La holding doit répondre à une véritable utilité stratégique ou opérationnelle et ne pas constituer une structure artificielle créée dans un objectif exclusivement fiscal.

Le choix de la structure juridique mérite lui aussi une attention particulière. SAS, SARL ou société civile ne produisent pas les mêmes effets en matière de gouvernance, de fiscalité, de fonctionnement ou de statut social du dirigeant.

La pertinence du régime mère-fille ou d’une éventuelle intégration fiscale doit également être analysée en amont afin de vérifier si ces mécanismes correspondent réellement à l’organisation envisagée du groupe.

La question du rôle de la holding est tout aussi importante. Dans certaines situations, une simple holding passive peut suffire. Dans d’autres, la qualification de holding animatrice devient essentielle, notamment dans une logique de transmission ou de structuration patrimoniale.

Les coûts de fonctionnement doivent également être anticipés avec lucidité. Comptabilité, obligations juridiques, gestion administrative ou conventions intra-groupe peuvent générer des contraintes significatives à mesure que le groupe se développe.

La gouvernance constitue enfin un point central. Répartition du capital, organisation des pouvoirs, relations entre associés ou présence d’investisseurs doivent être structurées avec précision afin d’assurer la stabilité du groupe dans la durée.

Une réflexion approfondie sur les impacts patrimoniaux et successoraux de la holding demeure également indispensable, notamment lorsque la structure s’inscrit dans une logique familiale ou de transmission d’entreprise.

FAQ : les raisons de la création d’une holding

La création d’une holding soulève de nombreuses questions pratiques pour les dirigeants, associés et investisseurs. Cette FAQ permet de répondre aux principales interrogations liées aux objectifs, aux avantages et aux limites de ce type de structure.

Pourquoi créer une holding ?

La création d’une holding peut répondre à plusieurs objectifs stratégiques, fiscaux ou patrimoniaux.

Elle est fréquemment utilisée pour organiser la détention du capital, centraliser la gouvernance d’un groupe ou faciliter certaines opérations de développement et de transmission.

Sur le plan fiscal, la holding permet notamment d’optimiser certains flux financiers grâce au régime mère-fille ou à l’intégration fiscale, sous réserve du respect des conditions applicables.

Elle peut également constituer un outil particulièrement efficace pour préparer une transmission familiale, organiser un réinvestissement après une cession ou structurer des opérations d’acquisition via une holding de reprise.

La holding joue enfin un rôle important dans l’organisation de la gouvernance et des relations entre associés ou investisseurs, notamment dans les groupes en développement.

Quels sont les inconvénients d’une holding ?

La création d’une holding présente également certaines contraintes qu’il convient d’anticiper avec attention.

La mise en place d’une holding entraîne des coûts de fonctionnement supplémentaires liés notamment à la comptabilité, aux obligations juridiques et à la gestion administrative de la structure.

L’organisation du groupe peut également devenir plus complexe, en particulier lorsque plusieurs filiales, investisseurs ou mécanismes de gouvernance spécifiques sont impliqués.

Des risques fiscaux existent également lorsque la holding ne présente pas de véritable substance économique ou que le montage poursuit principalement un objectif d’optimisation fiscale.

L’administration fiscale exerce une vigilance particulière sur certains schémas artificiels ou insuffisamment justifiés, ce qui impose une structuration rigoureuse et une cohérence économique réelle de l’organisation mise en place.

Quelle différence entre holding animatrice et passive ?

La distinction entre holding animatrice et holding passive repose principalement sur le rôle réellement exercé par la société au sein du groupe.

La holding passive se limite essentiellement à détenir des participations dans d’autres sociétés sans intervenir activement dans leur gestion. Son rôle est principalement patrimonial et financier.

À l’inverse, la holding animatrice participe activement à la conduite du groupe. Elle intervient dans la définition de la stratégie, le pilotage des filiales ou encore la fourniture de prestations essentielles au fonctionnement des sociétés détenues.

Cette distinction produit des conséquences importantes sur le plan fiscal et patrimonial. Certains dispositifs favorables, notamment en matière de transmission d’entreprise ou d’exonérations fiscales, peuvent dépendre de la qualification de holding animatrice.

L’administration fiscale accorde donc une attention particulière à la réalité de l’activité exercée par la holding et à la substance économique du montage.

Une holding permet-elle de payer moins d’impôts ?

La création d’une holding peut permettre une optimisation fiscale, mais uniquement dans certaines situations et sous réserve du respect de conditions strictes.

Les principaux mécanismes utilisés sont notamment le régime mère-fille et l’intégration fiscale, qui permettent d’organiser plus efficacement les flux financiers au sein du groupe et de limiter certaines doubles impositions.

La holding peut également être utilisée dans des opérations de réinvestissement ou de transmission afin d’optimiser certaines conséquences fiscales.

Ces avantages ne sont toutefois jamais automatiques. La structure doit répondre à une véritable logique économique et être correctement organisée sur les plans juridique, fiscal et comptable.

Une holding créée uniquement dans un objectif fiscal, sans activité ou justification réelle, peut faire l’objet d’une contestation ou d’une requalification par l’administration fiscale.

Peut-on créer une holding seul ?

Il est tout à fait possible de créer une holding seul, notamment dans le cadre d’une structuration patrimoniale ou d’une organisation de groupe détenu par un associé unique.

La holding peut ainsi être constituée par un entrepreneur souhaitant centraliser la détention de ses participations, préparer une transmission ou organiser de futurs investissements.

La création d’une holding nécessite toutefois une réflexion approfondie. Le choix de la structure, du régime fiscal, du mode de gouvernance et de l’organisation des flux financiers doit être adapté aux objectifs poursuivis.

Une structuration insuffisamment anticipée peut générer des conséquences importantes sur les plans fiscal, patrimonial ou opérationnel.

L’accompagnement juridique permet précisément de sécuriser le montage et de choisir une organisation cohérente avec la stratégie du dirigeant et les perspectives d’évolution du groupe.

Conclusion : la holding, un outil stratégique à structurer avec précision

La holding occupe aujourd’hui une place centrale dans de nombreuses stratégies entrepreneuriales, patrimoniales et de développement. Bien au-delà d’un simple outil de détention de participations, elle constitue une véritable structure d’organisation du groupe, de pilotage de la gouvernance et d’optimisation des flux financiers.

Sa création peut répondre à des objectifs très variés : développement externe, transmission familiale, organisation patrimoniale, financement d’acquisitions ou encore structuration des relations entre associés et investisseurs.

Cette diversité d’usages explique l’importance particulière de la réflexion préalable entourant la mise en place d’une holding.

La holding constitue à la fois un outil fiscal, patrimonial et stratégique.

Elle permet d’organiser plus efficacement la gouvernance d’un groupe, de centraliser certaines décisions stratégiques et de structurer les relations entre les différentes sociétés détenues.

Elle joue également un rôle essentiel dans les opérations de transmission d’entreprise, de réinvestissement ou de développement externe.

Mais les avantages associés à une holding dépendent directement de la qualité de sa structuration. Le choix de la forme juridique, du régime fiscal, de la gouvernance et du rôle réellement exercé par la société auront des conséquences importantes sur la sécurité et l’efficacité du montage.

La création d’une holding ne doit jamais répondre à une logique purement théorique ou exclusivement fiscale.

Une holding pertinente est avant tout une structure répondant à un objectif économique, patrimonial ou stratégique réel, cohérent avec l’organisation du groupe et les perspectives d’évolution du dirigeant ou des associés.

Le choix du montage influence directement la gouvernance, la fiscalité, la transmission et la stabilité globale de l’organisation mise en place.

L’accompagnement juridique permet précisément d’anticiper ces enjeux, de sécuriser la structuration de la holding et de construire une organisation durablement adaptée aux objectifs poursuivis.