Clause de bad leaver / good leaver : définition, rédaction et enjeux

Les clauses de bad leaver et de good leaver occupent aujourd’hui une place centrale dans les pactes d’associés, en particulier dans les start-up, les opérations de private equity et les montages impliquant des managers ou fondateurs-clés.

Derrière ces notions issues de la pratique anglo-saxonne se cache un enjeu stratégique majeur : organiser à l’avance les conséquences du départ d’un associé ou dirigeant et préserver la stabilité du capital de la société.

En pratique, ces clauses permettent de distinguer les départs considérés comme légitimes ou compatibles avec les intérêts de la société des départs jugés fautifs ou préjudiciables. Cette qualification produit des conséquences directes sur les conditions de rachat des titres détenus par l’associé sortant.

Le mécanisme constitue ainsi un outil essentiel d’alignement des intérêts entre fondateurs, investisseurs et managers. Il vise à sécuriser la gouvernance, à éviter certains départs opportunistes et à protéger la continuité du projet entrepreneurial.

La rédaction de ces clauses nécessite toutefois une attention particulière. Une définition imprécise des cas de good leaver ou de bad leaver, une décote excessive ou une articulation insuffisante avec les autres mécanismes du pacte peuvent générer des contentieux importants.

Clause de bad leaver / good leaver : définition et fonctionnement

Les clauses de good leaver et de bad leaver organisent les conséquences juridiques et financières du départ d’un associé, dirigeant ou manager au sein d’une société.

Elles figurent aujourd’hui parmi les mécanismes les plus sensibles des pactes d’associés modernes, notamment dans les sociétés financées par des investisseurs ou comportant des mécanismes d’intéressement au capital.

Leur objectif est d’encadrer à l’avance les conditions dans lesquelles les titres détenus par un associé sortant pourront être rachetés selon les circonstances de son départ.

Qu’est-ce qu’une clause de bad leaver / good leaver ?

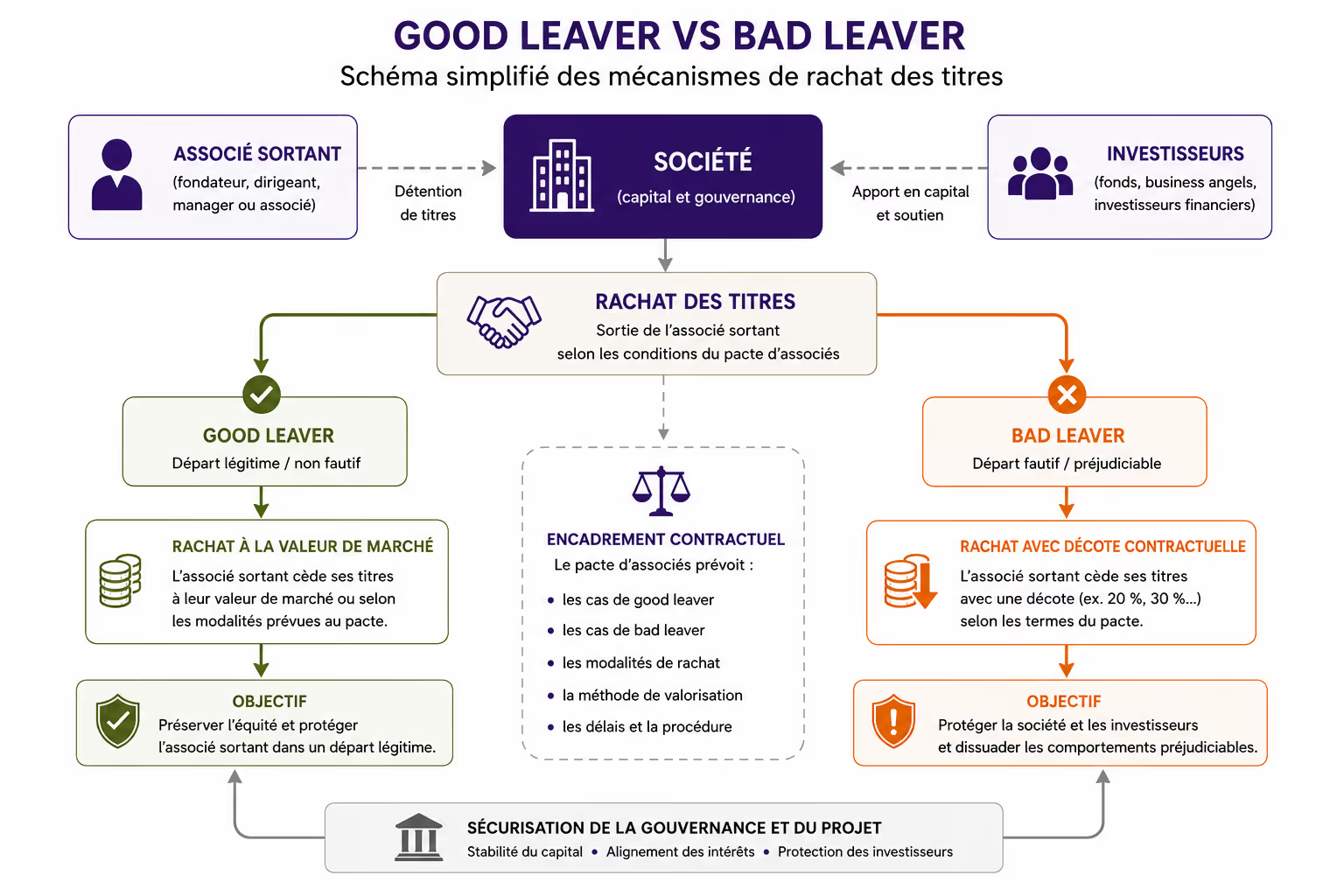

La clause de good leaver / bad leaver est un mécanisme contractuel prévoyant un traitement différencié selon les conditions dans lesquelles un associé ou dirigeant quitte la société.

Le principe est relativement simple : la qualification du départ influence directement les conditions de rachat des titres détenus par l’associé sortant.

Le good leaver correspond généralement à une situation dans laquelle le départ est considéré comme légitime ou non fautif. Il peut notamment s’agir d’un départ à la retraite, d’une invalidité, d’un décès, d’une incapacité durable ou encore d’un départ accepté par les associés ou investisseurs.

À l’inverse, le bad leaver désigne une situation dans laquelle le départ est considéré comme contraire aux intérêts de la société ou des investisseurs. Cette qualification peut notamment résulter d’une faute grave, d’une violation du pacte d’associés, d’un départ anticipé non autorisé ou d’un manquement aux obligations de loyauté.

Ces clauses prennent généralement la forme d’un mécanisme de rachat obligatoire des titres détenus par l’associé concerné.

Le prix de rachat varie alors selon la qualification retenue. Le good leaver bénéficie souvent d’une valorisation proche de la valeur de marché, tandis que le bad leaver peut subir une décote parfois très importante.

La logique du mécanisme repose ainsi sur une volonté de récompenser la loyauté, de fidéliser les managers et fondateurs et de protéger la stabilité du capital de la société.

Pourquoi ces clauses existent-elles ?

Les clauses de good leaver / bad leaver poursuivent avant tout un objectif d’alignement des intérêts entre les différents acteurs de la société.

Dans les start-up et opérations de private equity, les investisseurs recherchent généralement une implication durable des fondateurs et managers-clés dans le développement du projet.

Ces clauses permettent précisément de limiter les risques liés à un départ prématuré ou conflictuel d’un associé stratégique.

Le mécanisme joue également un rôle important de fidélisation. Les fondateurs, dirigeants et managers bénéficiant d’un accès au capital sont incités à rester impliqués dans la société afin d’éviter les conséquences économiques potentiellement défavorables attachées à une qualification de bad leaver.

Pour les investisseurs, ces clauses constituent également un outil de protection de la gouvernance et de la stabilité du capital.

Un départ soudain ou conflictuel d’un dirigeant peut fragiliser la valeur de la société, les équilibres de gouvernance ou encore les perspectives de développement du projet.

Les mécanismes de good leaver / bad leaver permettent ainsi d’anticiper ces situations sensibles et d’organiser contractuellement leurs conséquences.

Dans quelles situations utilise-t-on ces clauses ?

Les clauses de good leaver / bad leaver sont particulièrement fréquentes dans les sociétés comportant des investisseurs financiers ou des mécanismes d’intéressement des dirigeants au capital.

Elles sont devenues quasi systématiques dans les start-up réalisant des levées de fonds, notamment lorsque les investisseurs souhaitent sécuriser l’implication des fondateurs sur plusieurs années.

Ces clauses sont également très utilisées dans les opérations de private equity et de LBO.

Dans ces montages, les investisseurs cherchent à aligner durablement les intérêts du management avec les objectifs de création de valeur et de liquidité.

Les management packages comportent ainsi fréquemment des mécanismes de vesting, des clauses de good leaver / bad leaver ou encore des dispositifs de rachat forcé des titres.

Les pactes d’associés de PME utilisent également ce type de clauses afin d’organiser les départs de dirigeants, les situations de conflit entre associés ou les conséquences d’un retrait anticipé du projet entrepreneurial.

Leur importance devient particulièrement forte dans toutes les situations où la stabilité de l’actionnariat et l’implication durable des associés jouent un rôle stratégique dans la valeur de la société.

Quelle différence entre good leaver et bad leaver ?

La distinction entre good leaver et bad leaver constitue le cœur même du mécanisme.

C’est elle qui détermine les conséquences financières attachées au départ d’un associé, dirigeant ou manager et qui influence directement les conditions de rachat de ses titres.

En pratique, toute la difficulté réside dans la qualification du départ.

Le pacte d’associés doit donc définir avec une grande précision les situations relevant du good leaver et celles susceptibles d’entraîner une qualification de bad leaver.

Une rédaction ambiguë, trop large ou insuffisamment encadrée peut fragiliser le mécanisme et générer des contentieux importants entre associés, managers et investisseurs.

Le good leaver

Le good leaver correspond généralement à une situation dans laquelle le départ de l’associé ou du dirigeant est considéré comme légitime, non fautif ou compatible avec les intérêts de la société.

Cette qualification vise principalement à protéger les personnes quittant la société dans des circonstances indépendantes de toute volonté de nuire au projet ou aux investisseurs.

Les situations de good leaver concernent fréquemment le départ à la retraite, l’invalidité, le décès, l’incapacité durable d’exercer ses fonctions ou encore un licenciement intervenant sans faute grave.

Dans certaines structures, le pacte peut également prévoir qu’un départ négocié ou expressément autorisé par les associés sera qualifié de good leaver.

Le good leaver bénéficie généralement de conditions de sortie plus favorables.

Le prix de rachat de ses titres est souvent déterminé sur la base de la valeur de marché, sans décote significative ou selon des mécanismes de valorisation protecteurs.

L’objectif est de préserver une certaine équité économique lorsque le départ ne résulte pas d’un comportement préjudiciable à la société.

Le bad leaver

Le bad leaver désigne à l’inverse une situation dans laquelle le départ est considéré comme fautif, déloyal ou contraire aux intérêts de la société ou des investisseurs.

Cette qualification entraîne généralement des conséquences financières beaucoup plus sévères pour l’associé sortant.

Les situations de bad leaver fréquemment prévues dans les pactes concernent notamment le départ anticipé non autorisé, la faute grave, la violation des engagements prévus dans le pacte, les comportements de concurrence déloyale ou encore les manquements aux obligations de loyauté et de confidentialité.

Dans les opérations de private equity et les management packages, les investisseurs cherchent souvent à encadrer strictement ces situations afin de sécuriser l’implication durable des managers et fondateurs.

La qualification de bad leaver entraîne généralement l’application d’une décote importante sur le prix de rachat des titres, des mécanismes de valorisation pénalisants ou, dans certains cas, un rachat à la valeur nominale.

Ces conséquences économiques poursuivent une logique de sanction contractuelle destinée à dissuader certains comportements jugés incompatibles avec les intérêts de la société et la stabilité du projet entrepreneurial.

Pourquoi cette distinction est stratégique

La distinction entre good leaver et bad leaver dépasse largement la simple question du prix de rachat des titres.

Elle constitue en réalité un outil central de gouvernance et de sécurisation des relations entre investisseurs, fondateurs et managers.

Pour les investisseurs, ces clauses permettent de protéger la stabilité du projet, de limiter les risques liés à un départ prématuré et de préserver la continuité du management.

Dans les start-up et opérations de private equity, la valeur de la société repose souvent très fortement sur l’implication des dirigeants et fondateurs-clés.

Le départ d’un manager stratégique peut fragiliser la gouvernance, la crédibilité du projet, les perspectives de croissance ou encore la confiance des investisseurs.

Les mécanismes de good leaver / bad leaver permettent précisément d’anticiper ces situations sensibles et d’organiser contractuellement leurs conséquences.

Ils jouent également un rôle essentiel dans l’organisation des futurs exits des managers et fondateurs en clarifiant les conditions de liquidité, les modalités de sortie du capital et les conséquences financières attachées à chaque scénario de départ.

La qualité de cette structuration influence directement l’équilibre du pacte d’associés, la stabilité du capital et la sécurité globale de la gouvernance de la société.

Comment fonctionne une clause de bad leaver / good leaver ?

Le fonctionnement d’une clause de bad leaver / good leaver repose sur une logique relativement simple : lorsqu’un associé, dirigeant ou manager quitte la société dans certaines circonstances prévues par le pacte, ses titres peuvent faire l’objet d’un rachat selon des conditions variant en fonction de la qualification de son départ.

Le mécanisme vise ainsi à organiser à l’avance les conséquences capitalistiques, financières et patrimoniales liées à la sortie d’un associé stratégique.

La qualité de la rédaction du pacte joue ici un rôle essentiel, car elle conditionne directement la sécurité du mécanisme, les conditions de valorisation des titres et la stabilité de la gouvernance de la société.

Le mécanisme de rachat des titres

Les clauses de good leaver / bad leaver prennent généralement la forme d’un mécanisme de rachat obligatoire des titres détenus par l’associé concerné.

En pratique, le pacte prévoit souvent une promesse de vente permettant d’organiser à l’avance les conditions dans lesquelles les actions devront être cédées en cas de départ.

Lorsqu’un événement qualifiant survient, l’associé concerné peut être tenu de céder tout ou partie de ses titres aux autres associés, à un investisseur ou parfois à la société elle-même dans les conditions prévues contractuellement.

Le mécanisme permet ainsi de préserver certains équilibres de gouvernance et d’éviter qu’un ancien dirigeant ou manager conserve une participation significative au capital après son départ.

Dans les opérations de private equity et de LBO, cette logique revêt une importance particulière. Les investisseurs cherchent en effet à maintenir un actionnariat cohérent et durablement aligné avec les objectifs stratégiques du projet.

Le départ d’un associé-clé peut modifier profondément les rapports de pouvoir, les mécanismes de contrôle ou encore la stabilité du capital. La clause permet précisément d’anticiper ces situations sensibles et d’en organiser contractuellement les conséquences.

Le fonctionnement des mécanismes de good leaver et de bad leaver peut être synthétisé de la manière suivante :

Le prix de rachat selon la qualification

La qualification du départ constitue l’élément central du mécanisme puisqu’elle influence directement le prix de rachat des titres.

Le good leaver bénéficie généralement d’une valorisation plus favorable. Le prix de rachat est souvent calculé sur la base de la valeur de marché ou selon des mécanismes permettant de préserver une certaine équité économique.

L’objectif est de protéger l’associé quittant la société dans des circonstances considérées comme légitimes ou indépendantes de toute faute.

À l’inverse, le bad leaver subit généralement des conséquences financières beaucoup plus sévères.

Le pacte peut prévoir une décote importante, des mécanismes de valorisation pénalisants ou, dans certains cas, un rachat à la valeur nominale des titres.

Ces mécanismes poursuivent une logique de sanction contractuelle destinée à dissuader certains comportements jugés incompatibles avec les intérêts de la société ou des investisseurs.

Les méthodes de calcul doivent toutefois être définies avec une grande précision afin d’éviter les contestations futures.

Le pacte peut notamment prévoir une formule de valorisation, l’intervention d’un expert indépendant ou un mécanisme de détermination de la valeur fondé sur certains critères financiers prédéfinis.

Une rédaction imprécise sur ces questions peut générer des contentieux particulièrement sensibles, notamment lorsque les montants en jeu deviennent importants.

Le rôle du pacte d’associés

Le pacte d’associés constitue le document central organisant le fonctionnement du mécanisme de good leaver / bad leaver.

Il doit définir avec précision les événements déclencheurs, les conditions de qualification, les modalités de rachat des titres ainsi que les conséquences attachées à chaque scénario de départ.

Le pacte joue également un rôle essentiel dans la sécurisation de la gouvernance et de la stabilité du capital.

Dans les sociétés financées par des investisseurs, ces clauses permettent d’anticiper les conséquences d’un départ sensible et d’éviter certaines situations susceptibles de fragiliser le projet ou les équilibres de gouvernance.

L’articulation avec les autres mécanismes du pacte revêt également une importance particulière.

Les clauses de good leaver / bad leaver doivent notamment rester cohérentes avec les mécanismes de vesting, les clauses de liquidité, les obligations de non-concurrence ou encore les règles de gouvernance prévues dans les statuts et le pacte d’associés.

Cette cohérence globale conditionne directement la sécurité juridique du mécanisme et la stabilité des relations entre associés.

Les conséquences pratiques pour l’associé sortant

Les conséquences attachées à une qualification de good leaver ou de bad leaver peuvent être particulièrement importantes pour l’associé concerné.

Le mécanisme influence directement la valeur des titres, les conditions de liquidité et les conséquences patrimoniales de la sortie.

Dans certaines situations, le good leaver pourra préserver une part significative de la valeur créée au sein de la société.

À l’inverse, une qualification de bad leaver peut entraîner une perte économique substantielle en raison des décotes appliquées sur les titres.

Le mécanisme produit également des effets importants sur la structure du capital et l’organisation future de la gouvernance.

Le rachat des titres permet en effet de réorganiser l’actionnariat après le départ d’un associé stratégique et de maintenir un équilibre cohérent entre fondateurs, investisseurs, managers et associés historiques.

Les clauses de good leaver / bad leaver jouent ainsi un rôle central dans la structuration des relations capitalistiques et dans l’anticipation des futurs scénarios de gouvernance, de liquidité et de transmission du capital.

Exemple concret d’une clause de good leaver / bad leaver

Le fonctionnement des clauses de good leaver et de bad leaver apparaît plus clairement lorsqu’il est illustré à travers un exemple concret.

En pratique, ces mécanismes sont particulièrement utilisés pour encadrer la sortie des fondateurs, managers ou dirigeants détenant une participation au capital de la société.

L’objectif est d’anticiper les conséquences d’un départ et de préserver la stabilité de la gouvernance ainsi que les intérêts des investisseurs et des autres associés.

Exemple simple de fonctionnement

Imaginons une start-up dans laquelle un fondateur détient une participation significative au capital et s’engage à rester impliqué dans le développement du projet pendant plusieurs années.

Le pacte d’associés prévoit une clause de good leaver / bad leaver destinée à encadrer les conséquences de son éventuel départ.

Si le dirigeant quitte la société dans des circonstances considérées comme légitimes, par exemple à la suite d’un problème de santé, d’un départ négocié ou d’une incapacité durable, il pourra être qualifié de good leaver.

Dans cette hypothèse, ses titres seront généralement rachetés à leur valeur de marché ou selon des conditions financières relativement favorables.

À l’inverse, si le fondateur quitte prématurément la société sans autorisation, viole ses engagements contractuels ou adopte un comportement considéré comme contraire aux intérêts du projet, il pourra être qualifié de bad leaver.

Le pacte pourra alors prévoir un rachat de ses titres avec une décote importante, voire dans certains cas à une valeur très inférieure à la valorisation réelle de la société.

Le mécanisme vise ainsi à distinguer les départs légitimes des départs jugés préjudiciables pour la société ou les investisseurs.

Déroulement pratique

En pratique, la mise en œuvre du mécanisme suit généralement plusieurs étapes clairement encadrées par le pacte d’associés.

Tout commence par la survenance d’un événement entraînant le départ de l’associé ou du dirigeant concerné.

Il peut s’agir d’une démission, d’une révocation, d’un licenciement, d’une incapacité ou de tout autre événement prévu contractuellement.

Le départ doit ensuite être qualifié afin de déterminer si l’associé relève du régime du good leaver ou du bad leaver.

Cette étape est particulièrement sensible, car elle conditionne directement les conséquences financières attachées au rachat des titres.

Une fois la qualification retenue, le prix de rachat est déterminé selon les modalités prévues dans le pacte.

Le mécanisme peut reposer sur une formule de valorisation, sur la valeur de marché, sur l’intervention d’un expert ou encore sur l’application d’une décote contractuelle.

Le rachat des titres est ensuite mis en œuvre par les associés, les investisseurs ou parfois par la société elle-même selon la structuration retenue.

L’opération permet ainsi de réorganiser l’actionnariat à la suite du départ d’un associé stratégique.

Déroulement d’un mécanisme de good leaver / bad leaver

Exemple chiffré

Prenons l’exemple d’une société valorisée à 10 millions d’euros dans laquelle un fondateur détient 10 % du capital.

La valeur théorique de sa participation est donc de 1 million d’euros.

Si ce dirigeant est qualifié de good leaver, le pacte pourra prévoir un rachat de ses titres à leur valeur de marché, soit un prix proche de 1 million d’euros.

En revanche, si le dirigeant est qualifié de bad leaver, une décote contractuelle de 50 % pourrait par exemple être appliquée.

Le prix de rachat de ses titres serait alors réduit à 500 000 euros.

L’impact économique peut donc être considérable pour l’associé sortant.

Le mécanisme produit également des conséquences importantes sur la répartition future du capital.

Les titres rachetés pourront être redistribués aux investisseurs, aux autres fondateurs ou à de nouveaux managers afin de préserver les équilibres de gouvernance et la stabilité de l’actionnariat.

L’impact financier d’une qualification en good leaver ou bad leaver peut être considérable, comme l’illustre l’exemple simplifié ci-dessous.

Pourquoi ces clauses sont fréquentes en start-up et private equity

Les clauses de good leaver / bad leaver sont devenues quasi incontournables dans les start-up et les opérations de private equity.

Dans ces environnements, la valeur de la société repose souvent très fortement sur l’implication durable des fondateurs et du management.

Les investisseurs cherchent donc à sécuriser la stabilité du projet entrepreneurial et à éviter certains départs susceptibles de fragiliser la gouvernance, la croissance ou la confiance des partenaires financiers.

Ces clauses jouent également un rôle important de fidélisation du management.

Les dirigeants détenant des titres sont incités à rester impliqués dans le développement de la société afin de préserver les conditions économiques attachées à leur participation au capital.

Le mécanisme permet également de prévenir certains départs opportunistes et d’anticiper contractuellement les conséquences d’une rupture entre associés ou investisseurs.

Dans les opérations de private equity et les management packages, ces clauses constituent ainsi un outil central de gouvernance, d’alignement des intérêts et de sécurisation des équilibres capitalistiques.

Les critères permettant de qualifier un good leaver

La qualification de good leaver repose sur une question essentielle : le départ de l’associé ou du dirigeant est-il considéré comme légitime et compatible avec les intérêts de la société ?

Cette appréciation revêt une importance majeure, car elle détermine directement les conditions financières attachées au rachat des titres.

En pratique, les pactes d’associés cherchent à identifier les situations dans lesquelles le départ ne résulte ni d’un comportement fautif ni d’une volonté de nuire au projet entrepreneurial ou aux investisseurs.

La précision de ces critères est essentielle afin d’éviter les difficultés d’interprétation et les contentieux futurs.

Les départs considérés comme légitimes

Certaines situations sont traditionnellement reconnues comme relevant du good leaver.

Il s’agit principalement des hypothèses dans lesquelles l’associé ou le dirigeant quitte la société pour des raisons indépendantes de toute faute ou de tout comportement déloyal.

Le départ à la retraite constitue l’un des cas les plus fréquents. Il correspond à une sortie naturelle du projet entrepreneurial et ne remet généralement pas en cause les intérêts de la société ou des investisseurs.

Le décès ou l’invalidité figurent également parmi les événements classiquement qualifiés de good leaver.

Dans ces situations, le mécanisme vise principalement à protéger le dirigeant concerné ou ses ayants droit en évitant l’application de conditions financières pénalisantes.

L’incapacité durable d’exercer ses fonctions est également souvent prévue dans les pactes d’associés.

Cette hypothèse concerne notamment les situations dans lesquelles un dirigeant ne peut plus poursuivre son activité pour des raisons médicales ou personnelles indépendantes de sa volonté.

Dans l’ensemble de ces cas, la logique poursuivie est celle d’une certaine équité économique : le départ ne résulte pas d’un comportement préjudiciable et ne justifie donc pas l’application des sanctions financières généralement attachées au statut de bad leaver.

Les départs négociés

Les pactes d’associés peuvent également prévoir qu’un départ négocié ou autorisé sera qualifié de good leaver.

Cette situation se rencontre fréquemment lorsque les associés ou investisseurs acceptent le principe du départ d’un dirigeant dans le cadre d’une réorganisation de la gouvernance ou d’une évolution stratégique du projet.

Le départ peut alors intervenir dans des conditions négociées entre les parties afin de préserver l’équilibre du capital et la stabilité de la société.

Dans certaines opérations de private equity, il est fréquent que les investisseurs conservent une certaine marge d’appréciation afin de qualifier un départ de good leaver même en dehors des hypothèses strictement prévues par le pacte.

Cette flexibilité permet parfois d’éviter des situations conflictuelles ou des conséquences économiques excessivement pénalisantes pour le dirigeant concerné.

La rupture amiable constitue également une hypothèse fréquemment envisagée.

Lorsqu’un départ intervient dans un contexte apaisé et avec l’accord des parties, les associés peuvent préférer maintenir des conditions de sortie équilibrées afin de préserver les relations entre actionnaires et d’éviter des tensions susceptibles de fragiliser le projet ou la gouvernance.

Les situations sensibles

Certaines situations se révèlent beaucoup plus délicates à qualifier.

La révocation d’un dirigeant constitue notamment une source fréquente de difficultés dans les pactes d’associés.

Tout dépend alors des circonstances entourant cette révocation et des motifs ayant conduit à la rupture des fonctions du dirigeant.

Une révocation sans faute ou liée à une réorganisation stratégique pourra parfois relever du good leaver, tandis qu’une révocation motivée par un comportement fautif pourra au contraire entraîner une qualification de bad leaver.

Les situations de licenciement soulèvent également des enjeux importants, en particulier lorsque le dirigeant cumule un mandat social avec un contrat de travail.

La qualification dépendra alors :

- des motifs de rupture ;

- du degré de gravité des faits reprochés ;

- et de la rédaction précise du pacte d’associés.

Les désaccords stratégiques entre fondateurs et investisseurs constituent également des situations particulièrement sensibles.

Dans certaines start-up ou opérations de private equity, des divergences profondes peuvent apparaître concernant la stratégie de développement, la gouvernance ou les perspectives de liquidité.

La question de savoir si le départ d’un fondateur dans ce contexte doit être qualifié de good leaver ou de bad leaver devient alors particulièrement délicate.

Enfin, certains départs contraints peuvent soulever des difficultés importantes d’interprétation.

Lorsque le dirigeant estime avoir été poussé vers la sortie ou placé dans une situation ne lui laissant plus d’alternative raisonnable, les risques contentieux deviennent particulièrement élevés.

La rédaction du pacte doit donc anticiper avec précision ces situations sensibles afin de limiter les incertitudes et de sécuriser durablement les mécanismes de gouvernance et de sortie du capital.

Les critères permettant de qualifier un bad leaver

La qualification de bad leaver constitue l’un des aspects les plus sensibles des pactes d’associés.

Elle entraîne généralement des conséquences financières particulièrement importantes pour l’associé ou le dirigeant concerné, notamment à travers l’application de décotes parfois très significatives sur le prix de rachat des titres.

La définition des situations relevant du bad leaver doit donc être encadrée avec une grande précision.

Une rédaction trop vague ou excessivement large peut fragiliser le mécanisme et générer des contentieux importants, en particulier dans les sociétés où les enjeux financiers et capitalistiques sont élevés.

Les fautes graves ou manquements

Les pactes d’associés qualifient généralement de bad leaver les comportements considérés comme contraires aux intérêts de la société, des investisseurs ou des autres associés.

La violation des engagements prévus dans le pacte constitue l’un des cas les plus fréquents.

Il peut notamment s’agir d’un non-respect des obligations de confidentialité, d’une violation d’une clause de non-concurrence, d’un manquement aux engagements d’exclusivité ou encore du non-respect des mécanismes de gouvernance prévus contractuellement.

La faute grave figure également parmi les hypothèses classiques de qualification en bad leaver.

Dans les sociétés comportant des investisseurs financiers, les pactes cherchent souvent à sanctionner les comportements susceptibles de fragiliser la stabilité du projet, la gouvernance ou la valeur de la société.

Les manquements aux obligations de loyauté occupent également une place centrale dans ces mécanismes.

Les investisseurs accordent une importance particulière à l’implication durable et loyale des dirigeants et fondateurs-clés.

Tout comportement jugé incompatible avec les intérêts du projet peut ainsi entraîner l’application du régime du bad leaver.

Les départs jugés préjudiciables

Certaines situations peuvent être qualifiées de bad leaver même en l’absence de faute grave au sens strict.

Le départ anticipé d’un fondateur ou d’un manager stratégique constitue l’une des hypothèses les plus fréquentes.

Dans les start-up et opérations de private equity, les investisseurs recherchent généralement un engagement durable des dirigeants sur plusieurs années.

Le départ prématuré d’un associé-clé peut alors être perçu comme un risque majeur pour la continuité du projet, la stabilité du management ou les perspectives de développement de la société.

L’abandon du projet entrepreneurial figure également parmi les situations fréquemment encadrées par les pactes.

Les investisseurs souhaitent éviter qu’un fondateur bénéficiant d’un accès significatif au capital quitte rapidement la société tout en conservant une participation importante.

Les départs concurrentiels soulèvent également des enjeux particulièrement sensibles.

Lorsqu’un dirigeant ou fondateur rejoint une entreprise concurrente, développe une activité similaire ou adopte un comportement susceptible de nuire aux intérêts de la société, les pactes prévoient fréquemment une qualification automatique de bad leaver.

La logique poursuivie consiste à protéger :

- les actifs stratégiques de la société ;

- les relations commerciales ;

- le savoir-faire ;

- et la stabilité du projet entrepreneurial.

Les enjeux de preuve

La qualification d’un associé en bad leaver soulève des enjeux de preuve particulièrement importants.

En pratique, les contentieux naissent souvent de désaccords relatifs à la qualification juridique du départ ou à l’interprétation des clauses du pacte.

La société, les investisseurs ou les autres associés doivent généralement être en mesure de démontrer l’existence des faits justifiant l’application du régime du bad leaver.

La documentation des fautes ou manquements revêt donc une importance essentielle.

Les difficultés apparaissent fréquemment lorsque les notions utilisées dans le pacte demeurent imprécises ou insuffisamment définies.

Des expressions telles que :

- « comportement contraire aux intérêts de la société » ;

- « manquement grave » ;

- ou « perte de confiance » ;

peuvent donner lieu à des interprétations divergentes et fragiliser considérablement la sécurité du mécanisme.

Les risques de contestation deviennent particulièrement élevés lorsque les conséquences financières attachées à la qualification de bad leaver sont importantes.

Un associé sortant pourra notamment contester :

- la réalité des faits reprochés ;

- la proportionnalité de la décote appliquée ;

- ou encore les conditions de mise en œuvre du mécanisme de rachat.

La rédaction du pacte doit donc anticiper avec précision les situations susceptibles de donner lieu à une qualification de bad leaver et prévoir des critères suffisamment objectifs afin de limiter les incertitudes et les risques contentieux.

Dans les opérations impliquant des investisseurs financiers ou des management packages complexes, cette sécurisation juridique devient essentielle afin de préserver durablement l’équilibre de la gouvernance et la stabilité du capital.

Comment rédiger une clause de bad leaver / good leaver ?

La rédaction d’une clause de good leaver / bad leaver constitue un exercice particulièrement sensible dans les pactes d’associés.

Derrière une mécanique apparemment simple se cachent en réalité des enjeux majeurs de gouvernance, de valorisation du capital et de protection des investisseurs comme des fondateurs.

Une clause imprécise, déséquilibrée ou insuffisamment articulée avec les autres mécanismes du pacte peut rapidement devenir source de contentieux, notamment lorsque les montants en jeu sont importants.

La sécurité du dispositif repose donc avant tout sur une rédaction rigoureuse et adaptée à la structure du capital, aux objectifs des investisseurs et aux équilibres de gouvernance recherchés.

Les éléments indispensables

Une clause de good leaver / bad leaver efficace doit d’abord définir avec une grande précision les événements susceptibles de déclencher le mécanisme.

La qualification du départ constitue l’élément central du dispositif. Le pacte doit donc identifier clairement les situations relevant du good leaver et celles pouvant entraîner une qualification de bad leaver.

Les notions utilisées doivent rester suffisamment objectives afin de limiter les difficultés d’interprétation.

Les hypothèses de départ légitime, de faute grave, de violation du pacte ou encore de départ anticipé doivent être encadrées avec précision afin d’éviter toute ambiguïté lors de la mise en œuvre du mécanisme.

Le pacte doit également organiser les conditions de rachat des titres détenus par l’associé sortant.

Il convient notamment de préciser :

- l’identité du ou des acquéreurs potentiels ;

- le périmètre des titres concernés ;

- les modalités de transfert ;

- ainsi que les délais applicables.

Les modalités de paiement doivent également être anticipées avec soin.

Dans certaines opérations, le rachat peut représenter des montants particulièrement importants. Le pacte doit donc prévoir :

- les conditions de règlement ;

- les éventuels paiements échelonnés ;

- ou les mécanismes de garantie associés à l’opération.

La qualité de cette structuration conditionne directement la sécurité juridique et économique du mécanisme.

Les méthodes de valorisation

La question de la valorisation des titres constitue souvent le principal sujet de tension dans les mécanismes de good leaver / bad leaver.

Le pacte doit donc définir avec précision les modalités de calcul du prix de rachat.

Le good leaver bénéficie généralement d’une valorisation proche de la valeur de marché de ses titres.

À l’inverse, le bad leaver peut subir l’application d’une décote contractuelle plus ou moins importante selon les objectifs poursuivis par les investisseurs et les associés.

Le mécanisme peut reposer sur différentes méthodes de valorisation.

Certaines clauses prévoient une formule de calcul déterminée à l’avance, fondée sur :

- des critères financiers ;

- des multiples de valorisation ;

- ou des indicateurs comptables.

D’autres pactes organisent l’intervention d’un expert indépendant chargé de déterminer la valeur des titres au moment du départ.

Cette solution permet souvent de limiter les contestations lorsque les enjeux financiers deviennent significatifs.

La rédaction doit toutefois veiller à préserver un équilibre raisonnable entre protection des investisseurs et proportionnalité des conséquences financières supportées par l’associé sortant.

Des décotes excessives ou des mécanismes de valorisation manifestement déséquilibrés peuvent fragiliser la validité de la clause et alimenter des contentieux importants.

Les garde-fous à prévoir

La sécurité d’une clause de good leaver / bad leaver repose également sur l’existence de garde-fous destinés à limiter les risques d’abus.

Le premier enjeu concerne la proportionnalité des sanctions financières attachées au statut de bad leaver.

Une décote trop importante ou insuffisamment justifiée peut être contestée, notamment lorsque ses conséquences économiques apparaissent manifestement excessives.

Le pacte doit également prévoir une procédure suffisamment encadrée permettant à l’associé concerné de faire valoir ses observations avant toute qualification définitive.

La mise en place d’un mécanisme contradictoire contribue souvent à renforcer la sécurité juridique du dispositif et à limiter les risques de contestation.

L’encadrement des sanctions revêt également une importance particulière.

Le mécanisme doit conserver une logique de protection des intérêts de la société et des investisseurs sans basculer dans une logique purement punitive susceptible de fragiliser l’équilibre contractuel du pacte.

La qualité de cette rédaction est essentielle afin de préserver durablement :

- la stabilité du capital ;

- la sécurité des relations entre associés ;

- et la crédibilité des mécanismes de gouvernance.

L’articulation avec les autres clauses du pacte

Les clauses de good leaver / bad leaver ne peuvent être rédigées de manière isolée.

Elles doivent être parfaitement articulées avec l’ensemble des autres mécanismes de gouvernance et de liquidité prévus dans le pacte d’associés.

Cette cohérence est particulièrement importante dans les start-up et opérations de private equity comportant :

- des mécanismes de vesting ;

- des management packages ;

- des clauses de liquidité ;

- ou plusieurs catégories d’investisseurs.

Les interactions avec les clauses de non-concurrence doivent notamment être anticipées avec précision.

Le pacte doit éviter toute contradiction entre :

- les obligations imposées au dirigeant ;

- les conséquences attachées à son départ ;

- et les sanctions financières prévues en cas de violation des engagements contractuels.

L’articulation avec les clauses de drag along et de tag along revêt également une importance stratégique.

Le départ d’un associé-clé peut en effet produire des conséquences importantes sur :

- les mécanismes de liquidité ;

- les équilibres de gouvernance ;

- et les futurs scénarios de cession du capital.

Dans les management packages complexes, cette coordination devient essentielle afin de préserver :

- l’alignement des intérêts ;

- la stabilité du capital ;

- et la sécurité globale de la gouvernance de la société.

Les points de vigilance juridiques

Les clauses de good leaver / bad leaver soulèvent des enjeux juridiques particulièrement sensibles.

Derrière leur apparente simplicité se cachent en réalité des questions complexes liées à la proportionnalité des sanctions, à l’articulation avec le droit du travail, à la gouvernance de la société et à la protection des investisseurs comme des fondateurs.

Une rédaction insuffisamment encadrée peut fragiliser le mécanisme et générer des contentieux particulièrement importants lorsque les enjeux financiers deviennent significatifs.

La sécurité juridique de ces clauses repose donc sur un équilibre délicat entre protection des intérêts de la société, stabilité du capital et respect des droits de l’associé sortant.

Le risque de clause disproportionnée

Le principal risque juridique réside dans le caractère potentiellement disproportionné des conséquences attachées à une qualification de bad leaver.

Dans certaines opérations, les pactes prévoient des décotes particulièrement importantes pouvant conduire à un rachat des titres à une valeur très inférieure à leur valeur réelle.

Lorsque les sanctions financières deviennent excessives, le mécanisme peut apparaître déséquilibré et fragiliser la validité de la clause.

Les juridictions portent généralement une attention particulière à la proportionnalité des conséquences économiques imposées à l’associé sortant.

Un déséquilibre contractuel trop important entre investisseurs et fondateurs peut alimenter des contestations, notamment lorsque les critères de qualification demeurent imprécis, que les décotes apparaissent manifestement excessives ou que le mécanisme produit des conséquences économiques particulièrement sévères.

La rédaction du pacte doit donc rechercher un équilibre raisonnable entre la protection des investisseurs, la stabilité de la gouvernance et le respect des intérêts patrimoniaux de l’associé concerné.

Les interactions avec le droit du travail

Les clauses de good leaver / bad leaver soulèvent également des difficultés importantes lorsqu’un dirigeant cumule un mandat social avec un contrat de travail.

Dans cette hypothèse, les conditions de rupture du contrat de travail peuvent avoir des conséquences directes sur la qualification du départ.

La question devient particulièrement sensible en cas de licenciement, de révocation ou de rupture conflictuelle des fonctions du dirigeant.

Le pacte doit alors articuler avec précision les mécanismes de gouvernance, les règles du droit des sociétés et les contraintes issues du droit du travail.

Un licenciement sans faute grave pourra par exemple être qualifié différemment d’une rupture fondée sur un comportement fautif.

Les situations de départ contraint ou de perte de confiance soulèvent également des difficultés importantes d’interprétation.

Lorsque les circonstances de la rupture demeurent ambiguës, les risques contentieux augmentent considérablement.

La cohérence entre les stipulations du pacte, les contrats de travail, les management packages et les mécanismes de gouvernance devient alors essentielle afin de préserver la sécurité du dispositif.

Les risques contentieux

Les clauses de good leaver / bad leaver constituent l’une des principales sources de contentieux dans les pactes d’associés et opérations de private equity.

Les litiges portent fréquemment sur la qualification du départ.

L’associé concerné peut contester la réalité des fautes reprochées, les circonstances du départ ou encore l’application du régime du bad leaver.

Les contestations relatives à la valorisation des titres sont également particulièrement fréquentes.

Lorsque les méthodes de calcul demeurent imprécises ou insuffisamment encadrées, des désaccords importants peuvent apparaître sur la valeur retenue, l’application des décotes ou les modalités de détermination du prix.

Les tensions entre investisseurs et fondateurs représentent également une source récurrente de contentieux.

Dans les start-up et opérations de private equity, les rapports de force capitalistiques peuvent devenir particulièrement sensibles lors du départ d’un dirigeant-clé ou d’un fondateur historique.

La mise en œuvre d’une clause de bad leaver peut alors cristalliser des conflits plus larges liés à la gouvernance, à la stratégie de développement ou à la répartition du pouvoir au sein de la société.

L’importance d’une rédaction claire

La sécurité d’une clause de good leaver / bad leaver repose avant tout sur la qualité de sa rédaction.

Les événements déclencheurs, les critères de qualification, les méthodes de valorisation et les modalités de rachat doivent être définis avec une grande précision.

Une clause ambiguë ou insuffisamment structurée crée inévitablement des zones d’incertitude susceptibles d’alimenter les contentieux futurs.

La prévisibilité des mécanismes constitue un enjeu essentiel pour l’ensemble des parties.

Les fondateurs, managers et investisseurs doivent pouvoir anticiper clairement les conséquences attachées à chaque scénario de départ, les conditions financières applicables ainsi que les modalités de sortie du capital.

La qualité de cette structuration contribue directement à la stabilité de la gouvernance, à la sécurité des relations entre associés et à la prévention des conflits.

Dans les opérations impliquant des investisseurs financiers ou des management packages complexes, une rédaction sur mesure devient indispensable afin de sécuriser durablement les équilibres capitalistiques et la continuité du projet entrepreneurial.

La sécurité d’une clause de good leaver / bad leaver repose moins sur son existence que sur la qualité de sa rédaction.En pratique, certaines imprécisions ou déséquilibres contractuels constituent des sources récurrentes de tensions entre investisseurs, fondateurs et managers.

Voici les principales erreurs à éviter lors de la structuration du mécanisme.

Les avantages des clauses de good leaver / bad leaver

Les clauses de good leaver / bad leaver occupent aujourd’hui une place centrale dans la structuration des pactes d’associés, en particulier dans les start-up, les opérations de private equity et les management packages.

Au-delà de leur dimension purement contractuelle, ces mécanismes poursuivent des objectifs stratégiques essentiels liés à la stabilité du capital, à la protection des investisseurs et à l’organisation des futurs scénarios de sortie.

Lorsqu’elles sont correctement rédigées, ces clauses contribuent à sécuriser durablement la gouvernance de la société et à aligner les intérêts des différents acteurs du projet.

Stabiliser l’actionnariat

L’un des principaux objectifs des clauses de good leaver / bad leaver consiste à préserver la stabilité de l’actionnariat.

Dans les sociétés en forte croissance ou financées par des investisseurs, la valeur du projet repose souvent largement sur l’implication durable des fondateurs et des managers-clés.

Les investisseurs cherchent donc à éviter certains départs prématurés susceptibles de fragiliser la gouvernance, la continuité opérationnelle ou les perspectives de développement de la société.

Le mécanisme joue ainsi un rôle important de fidélisation.

Les dirigeants et managers bénéficiant d’un accès au capital sont incités à demeurer impliqués dans le projet afin de préserver les conditions économiques attachées à leurs titres.

La perspective d’une qualification de bad leaver et l’application éventuelle d’une décote significative constituent un puissant mécanisme d’alignement des comportements.

Ces clauses permettent également de limiter les départs opportunistes et d’éviter qu’un associé quitte rapidement le projet tout en conservant une participation importante au capital.

La société conserve ainsi une plus grande maîtrise de son actionnariat et de ses équilibres de gouvernance.

Sécuriser les investisseurs

Les clauses de good leaver / bad leaver répondent également à une logique forte de protection des investisseurs.

Dans les opérations de venture capital ou de private equity, les investisseurs financent souvent avant tout une équipe fondatrice et un management jugés stratégiques pour la réussite du projet.

La stabilité de cette équipe constitue donc un enjeu central de sécurisation de l’investissement.

Le mécanisme permet précisément d’aligner les intérêts des fondateurs, managers et investisseurs autour d’un objectif commun de création de valeur à long terme.

En encadrant les conséquences d’un départ, les investisseurs cherchent à préserver la cohérence du projet entrepreneurial, la continuité du management et la stabilité des équilibres de gouvernance.

Les clauses de good leaver / bad leaver permettent également de mieux contrôler les sorties du capital.

Le départ d’un dirigeant stratégique peut en effet modifier profondément la répartition du pouvoir, les rapports entre associés ou les perspectives de liquidité futures.

L’existence d’un mécanisme de rachat organisé à l’avance contribue ainsi à sécuriser durablement la structure capitalistique de la société.

Organiser les exits

Les clauses de good leaver / bad leaver jouent enfin un rôle essentiel dans l’organisation des futurs scénarios de sortie.

En pratique, les situations de départ d’un associé ou dirigeant constituent souvent des moments particulièrement sensibles pour la gouvernance et la stabilité de la société.

Le pacte permet d’anticiper ces événements en définissant à l’avance les conséquences financières, les modalités de rachat des titres et les conditions de réorganisation du capital.

Cette anticipation contribue fortement à limiter les risques de blocage ou de conflit entre associés.

Lorsque les règles applicables sont clairement définies, les parties disposent d’une meilleure visibilité sur les conditions de sortie, les conséquences patrimoniales et les mécanismes de liquidité.

Les clauses de good leaver / bad leaver participent ainsi à une plus grande fluidité des opérations capitalistiques.

Dans les start-up et opérations de private equity, cette prévisibilité constitue un élément particulièrement important afin de préserver la confiance des investisseurs, la stabilité de la gouvernance et la continuité du projet entrepreneurial.

Les limites et critiques de ces clauses

Si les clauses de good leaver / bad leaver sont devenues des outils incontournables des pactes d’associés modernes, elles suscitent également de nombreuses critiques en pratique.

Leur mise en œuvre peut parfois créer des déséquilibres importants entre investisseurs, fondateurs et managers, en particulier lorsque les mécanismes de sanction apparaissent excessifs ou insuffisamment encadrés.

Ces clauses concentrent souvent des enjeux financiers considérables et deviennent fréquemment l’un des principaux points de tension dans les opérations de private equity, les start-up financées par des investisseurs ou les management packages.

La sécurité du mécanisme repose donc sur un équilibre particulièrement délicat entre protection du projet entrepreneurial et respect des intérêts patrimoniaux des associés concernés.

Des clauses parfois très déséquilibrées

L’une des principales critiques adressées aux clauses de good leaver / bad leaver concerne le déséquilibre qu’elles peuvent créer au profit des investisseurs.

Dans certaines opérations, les investisseurs disposent d’un rapport de force particulièrement favorable lors de la négociation du pacte d’associés.

Les fondateurs ou managers acceptent alors des mécanismes très protecteurs pour les investisseurs sans toujours mesurer pleinement les conséquences financières attachées à une qualification de bad leaver.

Les décotes prévues peuvent parfois être extrêmement importantes et conduire à un rachat des titres à des conditions très défavorables pour l’associé sortant.

Cette pression économique joue souvent un rôle important dans les relations entre investisseurs et management.

Le mécanisme peut ainsi devenir un outil de contrôle particulièrement puissant permettant de maintenir une forte pression sur les fondateurs ou dirigeants stratégiques.

Dans certaines situations, les associés concernés disposent d’une marge de négociation relativement limitée, notamment lors des levées de fonds ou des opérations de private equity où les investisseurs imposent des standards contractuels particulièrement exigeants.

La recherche d’un équilibre raisonnable entre protection des investisseurs et préservation des intérêts des fondateurs devient alors essentielle afin d’éviter des mécanismes excessivement déséquilibrés.

Les difficultés de qualification

La distinction entre good leaver et bad leaver soulève également des difficultés importantes d’interprétation.

En pratique, la frontière entre les deux qualifications n’est pas toujours clairement identifiable.

Certaines situations apparaissent relativement simples, comme le décès ou la faute grave manifeste. D’autres, en revanche, relèvent de situations beaucoup plus hybrides et complexes.

Les désaccords stratégiques entre investisseurs et fondateurs, les départs intervenant dans un contexte conflictuel ou encore certaines révocations de dirigeants peuvent donner lieu à des interprétations profondément divergentes.

La qualification du départ dépend alors très largement de la rédaction du pacte et du degré de précision des critères retenus.

Lorsque les notions utilisées demeurent trop vagues ou insuffisamment objectives, les risques de contestation augmentent considérablement.

Des expressions comme « perte de confiance », « comportement contraire aux intérêts de la société » ou encore « implication insuffisante » peuvent rapidement devenir des sources de tensions importantes entre associés.

La qualité de la rédaction joue donc un rôle déterminant dans la sécurité juridique du mécanisme.

Les risques de contentieux

Les clauses de good leaver / bad leaver figurent parmi les mécanismes les plus fréquemment contestés dans les pactes d’associés.

Les litiges portent souvent sur la valorisation des titres et sur l’application des décotes prévues contractuellement.

Lorsque les montants en jeu deviennent importants, les associés sortants contestent fréquemment la méthode de valorisation retenue, le caractère proportionné de la décote ou encore les modalités de calcul du prix de rachat.

Les circonstances du départ constituent également une source récurrente de contentieux.

Les débats portent alors sur la réalité des fautes reprochées, les conditions de rupture des fonctions ou encore la qualification même du départ.

Dans les start-up et opérations de private equity, ces tensions peuvent rapidement cristalliser des conflits plus larges liés à la gouvernance, à la stratégie de développement ou aux rapports de pouvoir entre investisseurs et fondateurs.

L’application de la décote constitue enfin l’un des sujets les plus sensibles.

Une décote particulièrement sévère peut être perçue comme une sanction abusive et alimenter des procédures longues et complexes.

La rédaction du pacte doit donc anticiper avec précision les mécanismes de valorisation, les critères de qualification ainsi que les modalités de mise en œuvre du dispositif afin de limiter autant que possible les risques de contentieux futurs et de préserver la stabilité de la gouvernance.

Tableau comparatif : good leaver vs bad leaver

Exemple simplifié de clause de bad leaver / good leaver

Exemple pédagogique

Une clause de good leaver / bad leaver peut, par exemple, prévoir qu’un associé fondateur quittant la société dans des circonstances considérées comme légitimes — telles qu’un départ à la retraite, une invalidité, un décès ou une rupture amiable validée par les associés — bénéficiera du statut de good leaver.

Dans cette hypothèse, ses titres pourront être rachetés à leur valeur de marché ou selon des conditions de valorisation préservant une certaine équité économique.

À l’inverse, le pacte peut prévoir qu’un départ anticipé non autorisé, une faute grave, une violation des engagements de confidentialité ou de non-concurrence, ou encore un comportement contraire aux intérêts de la société entraînera une qualification de bad leaver.

Le mécanisme pourra alors prévoir l’application d’une décote contractuelle sur le prix de rachat des titres.

La clause doit également organiser avec précision les modalités de mise en œuvre du dispositif, notamment les conditions de qualification du départ, les modalités de détermination du prix, les délais applicables ainsi que les conditions de rachat des actions par les associés, les investisseurs ou la société.

L’objectif est d’anticiper contractuellement les conséquences d’un départ afin de préserver la stabilité de l’actionnariat et la sécurité de la gouvernance.

Pourquoi un modèle standard est insuffisant

En pratique, les clauses de good leaver / bad leaver ne peuvent pas être rédigées à partir d’un simple modèle générique.

Chaque société présente des équilibres de gouvernance, une structure du capital et des enjeux stratégiques spécifiques qui nécessitent une rédaction sur mesure.

La présence d’investisseurs financiers, de fondateurs fortement impliqués opérationnellement ou de management packages complexes influence directement les critères de qualification, les mécanismes de valorisation et les conséquences attachées au départ d’un associé.

Dans les start-up et opérations de private equity, les enjeux financiers peuvent être particulièrement importants.

Une clause insuffisamment adaptée ou imprécise peut alors générer des risques contentieux significatifs, notamment sur la qualification du départ, l’application des décotes ou les modalités de calcul du prix de rachat.

La qualité de la rédaction constitue donc un élément essentiel de sécurisation des relations entre associés, investisseurs et dirigeants.

Une clause efficace doit permettre de protéger durablement la stabilité du capital tout en préservant un équilibre raisonnable entre les intérêts des différentes parties.

FAQ : clause de bad leaver / good leaver

Qu’est-ce qu’une clause de good leaver / bad leaver ?

La clause de good leaver / bad leaver est un mécanisme prévu dans un pacte d’associés afin d’organiser les conséquences du départ d’un associé, dirigeant ou manager.

Elle prévoit un traitement différencié selon les circonstances du départ. Lorsqu’il est considéré comme légitime ou non fautif, l’associé pourra bénéficier du statut de good leaver et conserver des conditions de sortie favorables. À l’inverse, un départ jugé fautif ou préjudiciable pourra entraîner une qualification de bad leaver et l’application de conséquences financières plus sévères, notamment sur le prix de rachat des titres.

Quelle différence entre good leaver et bad leaver ?

La distinction repose essentiellement sur la nature du départ.

Le good leaver correspond généralement à une situation considérée comme légitime, telle qu’un départ à la retraite, une invalidité, un décès ou un départ négocié entre associés.

Le bad leaver vise au contraire les situations jugées fautives ou contraires aux intérêts de la société, comme une faute grave, une violation du pacte d’associés, un départ anticipé non autorisé ou un comportement déloyal.

Cette qualification influence directement les conditions de rachat des titres détenus par l’associé sortant. Le good leaver bénéficie généralement d’une valorisation proche de la valeur de marché, tandis que le bad leaver peut subir une décote importante.

Une décote bad leaver est-elle toujours valable ?

Non. Une décote prévue dans une clause de bad leaver peut être contestée lorsqu’elle apparaît manifestement excessive ou disproportionnée.

La validité du mécanisme dépend notamment de la précision de la rédaction, de l’équilibre du pacte et de la proportionnalité des conséquences financières imposées à l’associé concerné.

Des sanctions économiques trop sévères peuvent fragiliser la clause et alimenter des contentieux importants, en particulier lorsque les enjeux financiers sont élevés.

Pourquoi ces clauses sont-elles fréquentes en start-up ?

Les clauses de good leaver / bad leaver sont particulièrement fréquentes dans les start-up et les opérations de private equity car elles permettent de sécuriser l’implication durable des fondateurs et du management.

Les investisseurs financent souvent avant tout une équipe fondatrice et souhaitent éviter certains départs susceptibles de fragiliser la gouvernance ou la croissance du projet.

Ces clauses constituent également un outil d’alignement des intérêts et de protection des investisseurs dans le cadre des levées de fonds.

Elles permettent enfin d’anticiper les futurs scénarios de sortie et d’organiser les conséquences capitalistiques liées au départ d’un associé stratégique.

Peut-on contester une clause de bad leaver ?

Oui, une clause de bad leaver peut être contestée dans certaines situations.

Les litiges portent fréquemment sur la qualification du départ, sur l’application de la décote ou encore sur les modalités de valorisation des titres.

Les risques de contestation augmentent lorsque la rédaction du pacte demeure imprécise, que les critères de qualification sont trop vagues ou que les conséquences financières apparaissent disproportionnées.

La qualité de la rédaction et l’équilibre du mécanisme jouent donc un rôle essentiel dans la sécurité juridique de ces clauses.

Conclusion : les clauses de good leaver / bad leaver, un enjeu majeur de gouvernance

Les clauses de good leaver / bad leaver occupent aujourd’hui une place centrale dans les pactes d’associés, en particulier dans les start-up, les opérations de private equity et les management packages.

Elles permettent d’aligner les intérêts des fondateurs, managers et investisseurs tout en organisant à l’avance les conséquences d’un départ susceptible d’affecter la stabilité du capital et la gouvernance de la société.

Ces mécanismes jouent un rôle essentiel dans la sécurisation des relations entre associés, l’anticipation des scénarios de sortie et la protection des équilibres capitalistiques.

Leur efficacité repose toutefois sur une rédaction particulièrement précise, adaptée à la structure de l’actionnariat, aux enjeux de gouvernance et aux objectifs poursuivis par les parties.

Une clause de good leaver / bad leaver mal rédigée peut rapidement devenir source de contentieux importants, notamment lorsque les critères de qualification demeurent imprécis ou que les conséquences financières apparaissent disproportionnées.

L’équilibre entre protection des investisseurs et respect des intérêts des fondateurs constitue un enjeu fondamental dans la structuration de ces mécanismes.

La qualité de la rédaction conditionne directement la sécurité juridique du dispositif, la stabilité de la gouvernance et la prévisibilité des futurs scénarios de sortie.

Dans les opérations impliquant des investisseurs financiers, des management packages ou des enjeux capitalistiques significatifs, un accompagnement juridique permet de sécuriser durablement les mécanismes de gouvernance, les relations entre associés et les opérations de transmission ou de réorganisation du capital.