Clause de drag along : définition, exemple et enjeux de rédaction

La clause de drag along fait partie des mécanismes les plus stratégiques des pactes d’associés, en particulier dans les opérations de levée de fonds, de private equity ou de cession d’entreprise. Derrière une formulation parfois technique, cette clause soulève en réalité des enjeux majeurs de gouvernance, de liquidité et d’équilibre entre associés.

Son objectif est clair : éviter qu’un associé minoritaire puisse bloquer une opération de cession acceptée par les associés majoritaires ou par les investisseurs. Elle permet ainsi de fluidifier les opérations de sortie et de sécuriser certaines opérations de transmission ou de rachat du capital.

La clause de drag along constitue toutefois un mécanisme particulièrement sensible, car elle peut conduire un associé à céder ses titres contre sa volonté. Sa rédaction nécessite donc une attention particulière afin d’assurer un équilibre entre efficacité du mécanisme et protection des associés concernés.

En pratique, cette clause fait aujourd’hui partie des stipulations presque systématiquement négociées dans les pactes d’actionnaires de start-up, de sociétés en croissance ou d’opérations impliquant des investisseurs financiers.

Clause de drag along : définition et fonctionnement

La clause de drag along, également appelée clause de sortie forcée ou clause d’entraînement, permet à certains associés d’obliger les autres associés à céder leurs titres dans le cadre d’une opération de cession de la société.

Ce mécanisme vise principalement à faciliter la vente de la totalité du capital lorsqu’un acquéreur souhaite reprendre l’ensemble des titres de la société.

La clause joue donc un rôle essentiel dans les opérations de liquidité, de private equity et de transmission d’entreprise.

Qu’est-ce qu’une clause de drag along ?

La clause de drag along est une clause insérée dans un pacte d’associés ou d’actionnaires permettant, sous certaines conditions, d’imposer aux associés minoritaires la cession de leurs titres lorsqu’une offre de rachat est acceptée par les associés majoritaires ou par un seuil déterminé d’associés.

Il s’agit d’un mécanisme de sortie forcée destiné à éviter qu’un associé minoritaire puisse empêcher la réalisation d’une opération de cession globale.

Concrètement, lorsque les conditions prévues dans le pacte sont réunies, les associés concernés peuvent être contraints de céder leurs titres à l’acquéreur, même s’ils ne souhaitent pas personnellement vendre leur participation.

Cette cession doit toutefois intervenir aux mêmes conditions que celles proposées aux associés majoritaires. Le prix, les modalités de paiement et les principales conditions de l’opération doivent ainsi être identiques pour l’ensemble des associés entraînés dans la vente.

La clause de drag along vise donc à garantir une égalité de traitement entre associés tout en assurant la faisabilité de l’opération de cession.

En pratique, ce mécanisme est particulièrement fréquent dans les sociétés comportant :

- des investisseurs financiers ;

- plusieurs fondateurs ;

- ou des enjeux de liquidité importants.

Sa rédaction doit toutefois être particulièrement rigoureuse afin d’éviter les risques de contestation ou de déséquilibre entre associés.

Pourquoi cette clause existe-t-elle ?

La clause de drag along répond avant tout à un objectif de fluidification des opérations de cession.

Dans de nombreuses opérations de rachat, l’acquéreur souhaite acquérir 100 % du capital afin d’obtenir un contrôle total de la société et d’éviter la présence d’associés minoritaires après l’opération.

Sans mécanisme de drag along, un associé détenant une faible participation pourrait théoriquement bloquer une opération pourtant acceptée par la majorité des associés.

Cette situation constitue un risque important pour :

- les investisseurs ;

- les acquéreurs ;

- mais également pour les fondateurs souhaitant organiser une sortie.

La clause de drag along permet donc de sécuriser les opérations de cession et d’offrir une meilleure visibilité sur les mécanismes de sortie futurs.

Elle joue un rôle particulièrement important dans les opérations de M&A et de private equity, où les investisseurs recherchent une liquidité claire et prévisible de leur participation.

Cette clause contribue également à renforcer l’attractivité de la société auprès des investisseurs, qui souhaitent généralement éviter tout risque de blocage lors d’un futur exit.

La clause de drag along constitue ainsi un outil de gouvernance et de liquidité particulièrement structurant dans les pactes d’associés modernes.

Qui utilise les clauses de drag along ?

Les clauses de drag along sont aujourd’hui largement utilisées dans les sociétés comportant plusieurs associés ou investisseurs.

Elles sont particulièrement fréquentes dans les start-up et les sociétés en forte croissance, notamment à l’occasion des levées de fonds. Les investisseurs souhaitent généralement sécuriser les conditions de leur future sortie et éviter qu’un associé minoritaire puisse empêcher une opération de cession.

Les fonds de private equity utilisent également très largement ce type de clause dans les pactes d’actionnaires. Dans ce contexte, le drag along constitue un mécanisme essentiel de liquidité permettant d’organiser les conditions de sortie des investisseurs.

Les groupes de sociétés et certaines opérations de transmission peuvent également intégrer des clauses de drag along afin de sécuriser les futures opérations de réorganisation ou de cession du capital.

En pratique, la présence d’une clause de drag along est devenue quasi systématique dans les opérations impliquant :

- des investisseurs financiers ;

- des mécanismes de liquidité ;

- ou des perspectives de cession à moyen terme.

La négociation de cette clause constitue donc souvent un moment stratégique du pacte d’associés, car elle influence directement les équilibres futurs entre associés et les conditions de sortie du capital.

Exemple concret d’une clause de drag along

La clause de drag along est souvent plus facile à comprendre à travers un exemple concret. En pratique, ce mécanisme intervient généralement dans un contexte de cession globale de la société, lorsqu’un acquéreur souhaite reprendre l’intégralité du capital.

L’objectif de la clause est alors d’éviter qu’un associé minoritaire puisse empêcher la réalisation de l’opération alors même que les associés majoritaires souhaitent vendre.

Exemple simple de fonctionnement

Imaginons une société détenue par deux associés :

- un associé majoritaire détenant 80 % du capital ;

- un associé minoritaire détenant les 20 % restants.

Un acquéreur propose de racheter 100 % des titres de la société dans des conditions jugées satisfaisantes par l’associé majoritaire.

En présence d’une clause de drag along correctement rédigée dans le pacte d’associés, l’associé minoritaire pourra être contraint de céder ses titres aux mêmes conditions que le majoritaire.

Le minoritaire ne peut alors pas bloquer l’opération au seul motif qu’il souhaite conserver sa participation dans la société.

La clause permet ainsi de garantir la réalisation effective de la cession globale et d’offrir à l’acquéreur la possibilité d’obtenir le contrôle intégral de la société.

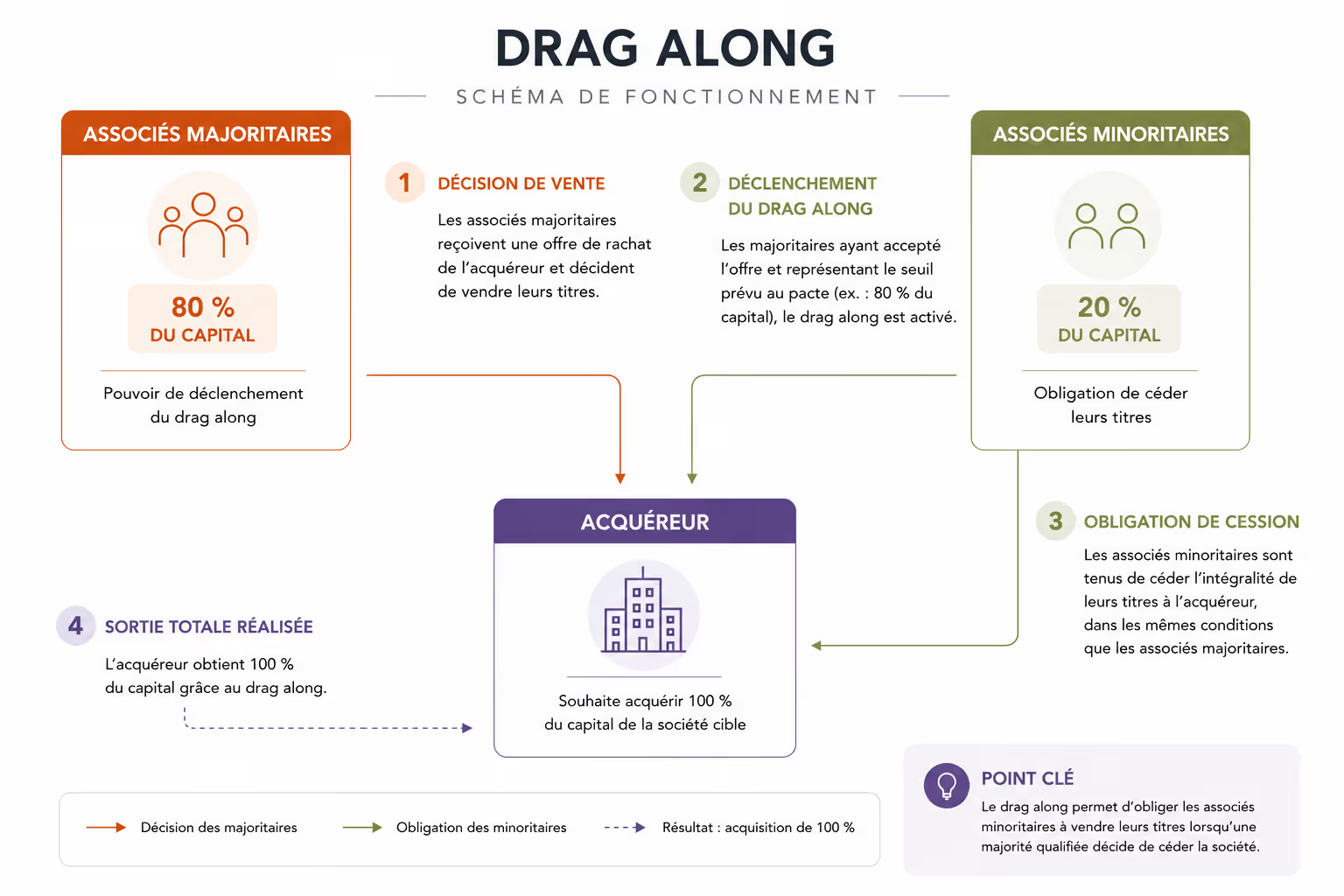

Schéma simplifié du fonctionnement d’une clause de drag along

Le mécanisme de drag along repose sur une logique simple : lorsqu’un associé majoritaire accepte une offre de rachat dans les conditions prévues par le pacte, les associés minoritaires peuvent être contraints de céder leurs titres au même acquéreur et aux mêmes conditions.

Le schéma ci-dessous illustre le fonctionnement concret du mécanisme ainsi que les relations entre associés majoritaires, associés minoritaires et acquéreur.

Ce mécanisme permet à l’acquéreur d’obtenir 100 % du capital de la société sans risque de blocage par un associé minoritaire.

La clause de drag along constitue ainsi un outil de liquidité particulièrement important dans les opérations de private equity, de levée de fonds et de cession d’entreprise.

Sa mise en œuvre doit toutefois être strictement encadrée afin de préserver un équilibre raisonnable entre fluidité des opérations de sortie et protection des associés minoritaires.

Déroulement pratique de l’opération

En pratique, le fonctionnement d’une clause de drag along suit généralement plusieurs étapes successives.

L’opération débute par la réception d’une offre de rachat portant sur tout ou partie du capital de la société.

Lorsque les conditions prévues dans le pacte sont réunies — notamment le seuil de majorité exigé pour déclencher la clause — les associés bénéficiaires du mécanisme peuvent décider de mettre en œuvre le drag along.

Les associés minoritaires concernés reçoivent alors une notification officielle les informant :

- de l’existence de l’offre ;

- des conditions de la cession ;

- du prix proposé ;

- et de l’obligation de céder leurs titres.

Les modalités précises de notification, les délais applicables et les conditions de signature sont généralement encadrés dans le pacte d’associés.

La cession intervient ensuite simultanément pour l’ensemble des associés concernés afin de permettre à l’acquéreur de reprendre la totalité du capital dans des conditions homogènes.

Exemple chiffré de drag along

Prenons un exemple simplifié.

Une société est valorisée à 10 millions d’euros.

L’associé majoritaire détient 80 % du capital, tandis que l’associé minoritaire possède les 20 % restants.

Un acquéreur propose de racheter 100 % des actions de la société sur la base de cette valorisation.

Le prix total de cession s’élève donc à :

- 8 millions d’euros pour l’associé majoritaire ;

- 2 millions d’euros pour l’associé minoritaire.

Grâce à la clause de drag along, le minoritaire est tenu de céder ses titres aux mêmes conditions financières que le majoritaire.

Ce mécanisme garantit ainsi :

- une égalité de traitement entre associés ;

- la réalisation effective de l’opération ;

- et la possibilité pour l’acquéreur d’obtenir 100 % du capital.

Cet exemple illustre l’intérêt pratique du drag along dans les opérations de cession impliquant plusieurs associés.

Exemple chiffré : application d’une clause de drag along

Le fonctionnement du drag along apparaît plus clairement lorsqu’il est illustré à travers un exemple concret de répartition du prix de cession entre associés.

L’exemple ci-dessous montre comment la clause permet à un acquéreur d’obtenir 100 % du capital tout en imposant aux associés minoritaires de céder leurs titres aux mêmes conditions financières que les majoritaires.

Cet exemple illustre l’effet principal du drag along : permettre la réalisation d’une cession globale même lorsqu’un associé minoritaire ne souhaite pas vendre spontanément ses titres.

Le mécanisme repose toutefois sur un principe essentiel d’égalité de traitement entre associés. Les minoritaires doivent bénéficier des mêmes conditions financières que les associés à l’origine de la cession.

La rédaction du pacte d’associés demeure donc déterminante afin d’encadrer précisément :

- les conditions de déclenchement ;

- les modalités de calcul du prix ;

- les garanties données à l’acquéreur ;

- et les protections accordées aux minoritaires.

Pourquoi l’acquéreur exige souvent cette clause

Dans de nombreuses opérations de rachat, l’acquéreur souhaite obtenir le contrôle intégral de la société cible.

La présence d’associés minoritaires après l’acquisition peut complexifier :

- la gouvernance ;

- les prises de décision ;

- les restructurations futures ;

- ou encore l’intégration de la société dans un groupe.

L’acquéreur cherche donc souvent à sécuriser la possibilité d’acquérir 100 % du capital.

La clause de drag along répond précisément à cet objectif en supprimant le risque qu’un associé minoritaire bloque l’opération.

Ce mécanisme est particulièrement fréquent dans les opérations de private equity et de M&A, où les investisseurs et acquéreurs recherchent une forte visibilité sur les conditions de sortie et de contrôle de la société.

La présence d’un drag along correctement rédigé contribue ainsi à sécuriser les opérations de cession et à renforcer l’attractivité de la société auprès des investisseurs et acquéreurs potentiels.

Différence entre drag along et tag along

Les clauses de drag along et de tag along figurent parmi les mécanismes les plus importants des pactes d’associés, en particulier dans les sociétés comportant plusieurs fondateurs ou investisseurs.

Ces deux clauses poursuivent toutefois des objectifs très différents. Là où la clause de drag along vise principalement à faciliter les opérations de sortie et de cession globale, la clause de tag along a pour finalité de protéger les associés minoritaires.

En pratique, ces mécanismes sont souvent négociés ensemble afin de préserver un équilibre entre liquidité du capital et protection des associés.

La clause de drag along

La clause de drag along constitue avant tout un mécanisme de liquidité et de fluidification des opérations de cession.

Elle permet à certains associés — généralement les majoritaires ou les investisseurs — d’imposer aux autres associés la vente de leurs titres lorsqu’une offre de rachat satisfait les conditions prévues dans le pacte.

Le mécanisme repose donc sur une logique de sortie forcée.

L’objectif est d’éviter qu’un associé minoritaire puisse bloquer une opération de cession portant sur tout ou partie du capital de la société.

Cette clause renforce ainsi le pouvoir des associés majoritaires ou des investisseurs disposant du contrôle des mécanismes de sortie.

Dans les opérations de private equity ou de M&A, le drag along constitue souvent un outil essentiel pour sécuriser les conditions d’un futur exit et garantir la possibilité de céder 100 % du capital à un acquéreur.

La clause de tag along

La clause de tag along repose sur une logique très différente.

Contrairement au drag along, elle vise à protéger les associés minoritaires lorsqu’un associé majoritaire cède tout ou partie de sa participation.

Ce mécanisme offre aux minoritaires un droit de sortie conjointe leur permettant de céder leurs propres titres aux mêmes conditions que celles accordées au majoritaire.

Le tag along ne constitue donc pas une obligation de vendre mais un droit offert au minoritaire.

Cette clause permet d’éviter qu’un associé minoritaire reste au capital aux côtés d’un nouvel actionnaire majoritaire qu’il n’a pas choisi.

Elle garantit également une égalité de traitement sur le prix et les conditions de cession.

Le tag along joue ainsi un rôle important de protection des minoritaires dans les opérations de changement de contrôle.

Pourquoi ces clauses sont complémentaires

Les clauses de drag along et de tag along sont souvent conçues comme des mécanismes complémentaires permettant d’équilibrer les intérêts des différents associés.

Le drag along sécurise la liquidité du capital et facilite les opérations de sortie, tandis que le tag along protège les associés minoritaires contre certaines conséquences d’un changement de contrôle.

L’articulation entre ces deux clauses permet ainsi d’organiser de manière plus prévisible les scénarios de cession futurs et de réduire les risques de blocage ou de contentieux entre associés.

Dans les opérations impliquant des investisseurs, cette combinaison contribue également à renforcer l’attractivité de la société en offrant une meilleure visibilité sur les mécanismes de liquidité.

La rédaction de ces clauses constitue toutefois un exercice particulièrement sensible, car elle influence directement les équilibres de gouvernance et les rapports de force entre associés.

Un mauvais équilibre entre drag along et tag along peut en pratique générer des tensions importantes, notamment dans les opérations de sortie ou de transmission du capital.

Les conditions de validité d’une clause de drag along

La clause de drag along constitue un mécanisme particulièrement puissant puisqu’elle permet, dans certaines circonstances, d’imposer à un associé la cession de ses titres. En raison de ses effets potentiellement contraignants, sa rédaction doit être encadrée avec une grande précision.

Une clause imprécise, déséquilibrée ou mal articulée avec les autres documents de la société peut générer des contentieux importants, voire fragiliser l’opération de cession elle-même.

La sécurité juridique du mécanisme repose donc principalement sur la qualité de sa rédaction et sur la cohérence globale du pacte d’associés dans lequel elle s’insère.

Une rédaction précise et équilibrée

La validité et l’efficacité d’une clause de drag along dépendent avant tout de la précision de sa rédaction.

Le pacte doit définir clairement les conditions dans lesquelles le mécanisme pourra être déclenché. Une clause trop vague ou insuffisamment encadrée peut créer une insécurité importante pour les associés et compliquer la mise en œuvre de l’opération.

Les modalités de déclenchement doivent notamment préciser :

- les associés pouvant activer la clause ;

- les opérations concernées ;

- les seuils applicables ;

- ainsi que les conditions de la cession envisagée.

La procédure doit également être organisée avec rigueur. Les modalités de notification, les délais applicables et les obligations des associés concernés doivent être clairement définis afin d’éviter toute contestation ultérieure.

La rédaction doit enfin identifier précisément les associés soumis au mécanisme de drag along et les situations dans lesquelles ils pourront être contraints de céder leurs titres.

L’équilibre général de la clause constitue un point particulièrement sensible, notamment dans les sociétés comportant des investisseurs financiers et des fondateurs détenant des intérêts parfois divergents.

Les seuils de déclenchement

Le seuil de déclenchement constitue l’un des éléments centraux de la clause de drag along.

Le pacte doit déterminer avec précision le niveau de majorité nécessaire pour permettre la mise en œuvre du mécanisme.

Dans certains cas, la clause pourra être activée par un associé majoritaire seul. Dans d’autres situations, un pourcentage minimum du capital ou des droits de vote sera exigé afin de protéger davantage les associés minoritaires.

Les seuils retenus dépendent généralement :

- de la structure du capital ;

- du rapport de force entre associés ;

- de la présence d’investisseurs ;

- et des objectifs poursuivis lors de la négociation du pacte.

Dans les opérations de private equity, les investisseurs exigent souvent des mécanismes leur garantissant une certaine maîtrise des conditions de sortie futures.

La négociation du seuil de déclenchement devient alors un enjeu stratégique majeur, car il influence directement l’équilibre des pouvoirs entre investisseurs, dirigeants et fondateurs.

Le respect de l’égalité entre associés

Le mécanisme de drag along repose également sur un principe fondamental d’égalité entre les associés concernés par la cession.

Les associés entraînés dans l’opération doivent bénéficier des mêmes conditions de vente que celles accordées aux associés à l’origine du déclenchement de la clause.

Cette égalité porte notamment sur :

- le prix de cession ;

- les modalités de paiement ;

- les garanties accordées à l’acquéreur ;

- ou encore les principales conditions contractuelles de l’opération.

Une différence injustifiée de traitement entre associés pourrait fragiliser la validité du mécanisme et générer des contestations importantes.

La question des garanties de passif constitue d’ailleurs un point particulièrement sensible en pratique. Les associés minoritaires cherchent fréquemment à limiter leur exposition aux garanties données à l’acquéreur dans le cadre de la cession.

La rédaction de la clause doit donc permettre de concilier efficacité du mécanisme et protection raisonnable des associés concernés.

L’articulation avec les statuts et le pacte

La clause de drag along doit enfin être parfaitement articulée avec les autres documents juridiques de la société.

Le pacte d’associés, les statuts et les éventuelles conventions annexes doivent présenter une cohérence globale afin d’éviter les contradictions ou les difficultés d’interprétation.

En pratique, certaines clauses de liquidité peuvent entrer en conflit avec :

- des clauses d’agrément ;

- des mécanismes de préemption ;

- des règles statutaires de majorité ;

- ou encore certaines dispositions relatives aux transferts de titres.

Une mauvaise articulation documentaire peut fragiliser l’opposabilité du mécanisme ou ralentir considérablement la réalisation de l’opération de cession.

La cohérence juridique de l’ensemble constitue donc un élément essentiel de sécurisation du drag along.

Dans les opérations impliquant des investisseurs, cette coordination documentaire devient particulièrement stratégique, car elle conditionne la fluidité des futurs mécanismes de sortie et la stabilité de la gouvernance de la société.

Les principaux points de vigilance

Si la clause de drag along constitue un outil particulièrement efficace pour fluidifier les opérations de cession, elle demeure également l’une des clauses les plus sensibles des pactes d’associés.

Parce qu’elle peut contraindre un associé à céder ses titres contre sa volonté, sa mise en œuvre soulève des enjeux importants d’équilibre entre associés, de gouvernance et de sécurité juridique.

Une rédaction insuffisamment encadrée peut rapidement générer des tensions, des contestations ou des blocages lors de la réalisation de l’opération.

Les risques pour les minoritaires

La clause de drag along présente naturellement des risques particuliers pour les associés minoritaires.

Le principal enjeu réside dans la perte de contrôle sur la décision de vendre. Lorsqu’un mécanisme de drag along est déclenché, le minoritaire peut être contraint de céder sa participation alors même qu’il souhaiterait rester au capital de la société.

Cette situation peut être particulièrement délicate dans les sociétés fondées par plusieurs associés historiques ou dans les entreprises familiales où les enjeux dépassent parfois la seule dimension financière.

Le risque de déséquilibre de négociation constitue également un point sensible. Dans certaines opérations, les investisseurs ou associés majoritaires disposent d’un pouvoir de négociation largement supérieur à celui des minoritaires.

Ces derniers peuvent alors subir des conditions de sortie qu’ils n’ont pas réellement choisies ou négociées.

La protection des minoritaires dépend donc directement :

- de la qualité de la rédaction de la clause ;

- des seuils de déclenchement retenus ;

- et des garanties prévues dans le pacte.

Les risques de contentieux

Les clauses de drag along génèrent régulièrement des contentieux lorsque leur rédaction manque de précision ou que leur mise en œuvre est contestée.

La contestation du prix de cession constitue l’un des principaux sujets de litige. Certains associés minoritaires peuvent considérer que la valorisation retenue ne reflète pas correctement la valeur réelle de la société ou que les conditions de l’opération sont déséquilibrées.

Les conditions de déclenchement imprécises représentent également une source importante de contentieux. Une clause mal rédigée peut créer des incertitudes sur :

- les associés habilités à activer le mécanisme ;

- les opérations concernées ;

- ou encore les seuils applicables.

Le non-respect de la procédure prévue dans le pacte peut enfin fragiliser l’ensemble de l’opération. Défaut de notification, délais insuffisants ou information incomplète des associés peuvent entraîner des contestations susceptibles de ralentir ou de compromettre la cession.

La sécurité juridique du mécanisme repose donc largement sur l’anticipation de ces difficultés dès la rédaction du pacte.

Les clauses à encadrer avec précision

Certaines stipulations nécessitent une attention particulière lors de la rédaction d’une clause de drag along.

La procédure de notification doit être précisément définie afin d’éviter toute contestation sur l’information transmise aux associés concernés. Le pacte doit notamment prévoir :

- les modalités de notification ;

- les informations devant être communiquées ;

- ainsi que les délais applicables.

Les modalités de paiement constituent également un point sensible. Le pacte doit préciser les conditions financières de l’opération, notamment lorsque le prix comprend :

- des compléments de prix ;

- des paiements différés ;

- ou des mécanismes d’earn-out.

La question des garanties données à l’acquéreur mérite également une vigilance particulière.

En pratique, les associés minoritaires cherchent souvent à limiter leur responsabilité au titre des garanties de passif ou des engagements postérieurs à la cession. À l’inverse, les acquéreurs et investisseurs recherchent généralement une couverture plus large des risques.

L’équilibre de ces mécanismes constitue donc un enjeu majeur de négociation.

L’importance de la négociation initiale

La clause de drag along se négocie généralement au moment de l’entrée des associés ou des investisseurs dans le capital.

Cette phase est stratégique, car elle détermine les futurs équilibres de pouvoir au sein de la société et les conditions de sortie applicables plusieurs années plus tard.

Le rapport de force entre associés influence directement :

- les seuils de déclenchement ;

- les protections accordées aux minoritaires ;

- les mécanismes de gouvernance ;

- ou encore les conditions financières du drag along.

Dans les opérations de levée de fonds ou de private equity, les investisseurs cherchent souvent à sécuriser leur capacité de sortie future en obtenant des clauses de liquidité particulièrement protectrices.

Les fondateurs et associés historiques doivent donc anticiper avec attention les conséquences de ces mécanismes sur leur contrôle futur de la société.

La négociation initiale du pacte constitue ainsi un moment essentiel d’anticipation des scénarios de sortie et des équilibres de gouvernance à long terme.

Les avantages de la clause de drag along

La clause de drag along est aujourd’hui largement utilisée dans les pactes d’associés en raison de son efficacité pratique dans les opérations de cession et de liquidité.

Lorsqu’elle est correctement rédigée et équilibrée, elle permet d’anticiper les scénarios de sortie, de sécuriser les acquéreurs et de fluidifier les opérations impliquant plusieurs associés.

Dans les sociétés en croissance, les start-up ou les opérations de private equity, cette clause constitue souvent un élément essentiel de la structuration de la gouvernance et des mécanismes de sortie du capital.

Fluidifier les opérations de cession

Le principal avantage de la clause de drag along réside dans sa capacité à faciliter les opérations de cession globale de la société.

Dans de nombreuses opérations de rachat, l’acquéreur souhaite obtenir le contrôle intégral du capital afin de simplifier la gouvernance future et de sécuriser son investissement.

Sans mécanisme de drag along, un associé minoritaire pourrait théoriquement empêcher la réalisation de l’opération en refusant de céder ses titres.

La clause permet précisément d’éviter ce type de blocage en organisant contractuellement les conditions dans lesquelles l’ensemble des associés devront participer à la vente.

Cette sécurisation constitue un élément particulièrement important pour les acquéreurs, qui recherchent une visibilité claire sur la possibilité d’acquérir 100 % du capital.

Le drag along contribue ainsi à rendre les opérations de cession plus fluides, plus prévisibles et juridiquement plus sécurisées.

Améliorer la liquidité des titres

La clause de drag along joue également un rôle important dans l’organisation de la liquidité des titres.

Dans les sociétés non cotées, les mécanismes de sortie constituent souvent un enjeu central pour les investisseurs et les associés.

Le drag along permet d’anticiper les conditions d’un futur exit et d’offrir une meilleure visibilité sur les modalités de cession du capital.

Cette prévisibilité est particulièrement appréciée dans les opérations de private equity et de venture capital, où les investisseurs cherchent à sécuriser leur capacité de sortie à moyen ou long terme.

La présence d’un mécanisme de drag along peut ainsi renforcer l’attractivité de la société auprès des investisseurs, en réduisant le risque de blocage lors d’une future opération de cession.

Elle participe également à une meilleure organisation des relations entre associés en clarifiant dès l’origine les règles applicables aux scénarios de sortie.

Structurer la gouvernance

Au-delà des enjeux de liquidité, la clause de drag along contribue également à structurer la gouvernance de la société.

La mise en place de ce mécanisme permet d’anticiper certaines situations sensibles susceptibles de survenir lors d’une opération de cession ou d’un changement de contrôle.

Les associés disposent ainsi d’un cadre contractuel définissant précisément les conditions de mise en œuvre des mécanismes de sortie.

Cette prévisibilité contribue à limiter les risques de conflit entre associés et à sécuriser les équilibres de gouvernance de la société.

Le drag along participe également à la cohérence globale du pacte d’associés, notamment lorsqu’il est articulé avec d’autres mécanismes tels que :

- les clauses de tag along ;

- les clauses d’agrément ;

- les mécanismes de préemption ;

- ou les clauses de liquidité.

Lorsqu’elle est négociée et rédigée avec précision, la clause de drag along devient ainsi un véritable outil d’anticipation stratégique et de sécurisation des opérations futures.

Les limites et critiques de la clause de drag along

Si la clause de drag along constitue un outil particulièrement efficace pour sécuriser les opérations de sortie, elle fait également l’objet de nombreuses discussions en pratique en raison de ses effets potentiellement contraignants pour certains associés.

Parce qu’elle permet d’imposer une cession à des associés parfois minoritaires, cette clause peut créer des déséquilibres importants dans les rapports de gouvernance et dans les mécanismes de négociation entre associés.

Son efficacité repose donc sur un équilibre délicat entre fluidité des opérations de cession et protection des intérêts des associés concernés.

Une clause potentiellement déséquilibrée

La principale critique adressée à la clause de drag along tient au déséquilibre qu’elle peut créer au profit des associés majoritaires ou des investisseurs disposant du contrôle des mécanismes de sortie.

Dans certaines configurations, les associés minoritaires disposent d’une marge de manœuvre extrêmement réduite face à une décision de cession prise par les majoritaires.

Le mécanisme peut ainsi conduire un associé à céder ses titres alors même qu’il souhaiterait :

- conserver sa participation ;

- poursuivre le développement de la société ;

- ou refuser les conditions proposées par l’acquéreur.

Cette situation est particulièrement sensible dans les start-up ou sociétés fondées par plusieurs associés historiques, où les enjeux personnels et stratégiques dépassent parfois la seule logique financière.

Le déséquilibre peut être accentué lorsque les seuils de déclenchement sont trop faibles ou lorsque les protections accordées aux minoritaires sont insuffisantes.

La rédaction du drag along doit donc permettre de préserver un équilibre raisonnable entre :

- efficacité du mécanisme ;

- sécurité des investisseurs ;

- et protection des associés minoritaires.

Les risques d’abus

La clause de drag along peut également donner lieu à certains abus lorsqu’elle est mise en œuvre dans des conditions défavorables pour les minoritaires.

La question du prix de cession constitue un sujet particulièrement sensible. Certains associés peuvent considérer que la valorisation retenue ne reflète pas correctement le potentiel de la société ou qu’elle favorise excessivement certains investisseurs souhaitant organiser une sortie rapide.

Des tensions peuvent également apparaître lorsque les investisseurs exercent une pression importante afin de déclencher une opération de liquidité répondant avant tout à leurs propres contraintes financières ou calendaires.

Le risque de déséquilibre de gouvernance devient alors particulièrement marqué, notamment lorsque les investisseurs disposent de droits renforcés dans le pacte d’associés.

Dans certaines situations, le drag along peut ainsi être perçu comme un outil permettant aux associés les plus puissants d’imposer leur stratégie de sortie aux autres associés.

Ces risques expliquent l’importance d’un encadrement particulièrement rigoureux du mécanisme dès la négociation du pacte.

La nécessité d’un encadrement juridique strict

La sécurité d’une clause de drag along repose avant tout sur la qualité de sa rédaction.

Un mécanisme standardisé ou insuffisamment adapté à la structure du capital et aux enjeux de gouvernance de la société peut rapidement devenir source de contentieux.

La clause doit donc être rédigée sur mesure afin de prendre en compte :

- le profil des associés ;

- la présence éventuelle d’investisseurs ;

- les perspectives de liquidité ;

- et les équilibres de gouvernance recherchés.

L’anticipation des situations conflictuelles constitue également un enjeu central. Les modalités de déclenchement, les mécanismes de notification, les conditions financières de la cession ou encore les garanties données à l’acquéreur doivent être précisément encadrés.

La clause doit enfin être cohérente avec l’ensemble des autres stipulations du pacte d’associés et des statuts de la société.

Une mauvaise articulation avec :

- les clauses de tag along ;

- les mécanismes de préemption ;

- les clauses d’agrément ;

- ou les règles de gouvernance ;

peut fragiliser considérablement la sécurité juridique du dispositif.

Le drag along constitue ainsi un outil particulièrement efficace lorsqu’il est correctement structuré, mais potentiellement source de déséquilibres importants lorsqu’il est négocié ou rédigé sans anticipation suffisante.

Comment rédiger une clause de drag along ?

La rédaction d’une clause de drag along constitue un exercice particulièrement sensible dans la négociation d’un pacte d’associés. Derrière une apparente simplicité, cette clause organise en réalité des enjeux majeurs de gouvernance, de liquidité et d’équilibre entre associés.

Une clause insuffisamment encadrée peut générer des blocages importants lors d’une opération de cession ou, à l’inverse, créer un déséquilibre excessif au détriment des associés minoritaires.

La rédaction du drag along doit donc concilier plusieurs objectifs :

- sécuriser les opérations de sortie ;

- préserver l’attractivité de la société pour les investisseurs ;

- tout en assurant une protection raisonnable des associés concernés.

La qualité de cette rédaction conditionne directement l’efficacité future du mécanisme.

Les éléments indispensables

Certaines stipulations sont essentielles afin de garantir la sécurité juridique et l’efficacité pratique de la clause de drag along.

Le pacte doit tout d’abord définir avec précision les conditions de déclenchement du mécanisme. Il est indispensable d’identifier clairement :

- les opérations concernées ;

- les associés pouvant activer la clause ;

- ainsi que les situations dans lesquelles la cession forcée pourra être imposée.

Les seuils de majorité constituent également un élément central de la négociation. Le pacte doit préciser le niveau de participation ou de droits de vote nécessaire pour permettre le déclenchement du drag along.

La procédure de notification doit ensuite être soigneusement organisée. Les modalités d’information des associés concernés, les délais applicables et les documents devant être transmis doivent être clairement définis afin d’éviter toute contestation ultérieure.

Les modalités de cession représentent enfin un point particulièrement sensible. La clause doit encadrer :

- le prix ;

- les conditions de paiement ;

- les garanties données à l’acquéreur ;

- ainsi que les modalités de transfert des titres.

Une rédaction imprécise sur ces éléments peut fragiliser l’ensemble de l’opération et générer des contentieux importants.

Les garde-fous à prévoir

Compte tenu de son caractère potentiellement contraignant, la clause de drag along doit être accompagnée de mécanismes de protection adaptés.

La fixation d’un prix minimum constitue souvent un premier garde-fou important pour les associés minoritaires. Ce mécanisme permet d’éviter qu’une cession soit imposée dans des conditions jugées insuffisamment protectrices.

La protection des minoritaires peut également passer par :

- des seuils de déclenchement élevés ;

- des droits d’information renforcés ;

- ou certaines limitations concernant les garanties données à l’acquéreur.

Le principe d’égalité de traitement entre associés demeure également fondamental.

Les associés entraînés dans la cession doivent bénéficier des mêmes conditions économiques et juridiques que les associés à l’origine de l’opération. Cette égalité concerne notamment :

- le prix de cession ;

- les modalités de paiement ;

- et les principales obligations contractuelles liées à la vente.

L’objectif est de garantir que le drag along demeure un mécanisme de fluidification des opérations et non un outil de déséquilibre excessif entre associés.

L’articulation avec les autres clauses

La clause de drag along ne peut être analysée isolément. Son efficacité dépend largement de son articulation avec les autres mécanismes prévus dans les statuts et le pacte d’associés.

Le lien avec la clause de tag along est particulièrement important. Ces deux mécanismes doivent être construits de manière cohérente afin d’assurer un équilibre raisonnable entre :

- protection des minoritaires ;

- et liquidité du capital.

La clause de drag along doit également être compatible avec les mécanismes d’agrément ou de préemption éventuellement prévus dans les statuts ou le pacte.

Une contradiction entre ces différentes clauses peut créer des difficultés importantes lors de la mise en œuvre d’une opération de cession.

Les clauses de liquidité doivent enfin être pensées dans une logique globale de gouvernance et d’organisation des exits.

La cohérence de l’ensemble documentaire constitue un élément essentiel de sécurisation des opérations futures, notamment dans les sociétés comportant plusieurs investisseurs ou des mécanismes de gouvernance complexes.

Tableau comparatif : drag along vs tag along

Les clauses de drag along et de tag along sont souvent négociées conjointement dans les pactes d’associés, en particulier dans les sociétés comportant plusieurs fondateurs ou investisseurs.

Bien qu’elles concernent toutes deux les mécanismes de sortie du capital, leur logique juridique et leurs effets sont très différents.

Le drag along vise principalement à faciliter les opérations de cession globale et à sécuriser la liquidité du capital, tandis que le tag along a pour objectif de protéger les associés minoritaires lors d’un changement de contrôle.

Le tableau ci-dessous permet de visualiser les principales différences entre ces deux mécanismes fréquemment utilisés dans les opérations de private equity, de levée de fonds et de gouvernance de sociétés.

Comparaison synthétique

En pratique, ces deux clauses sont rarement opposées. Elles sont généralement conçues comme des mécanismes complémentaires permettant d’organiser de manière équilibrée les futurs scénarios de sortie.

Leur rédaction doit toutefois être soigneusement articulée afin d’éviter les contradictions entre mécanismes de liquidité, droits des minoritaires et pouvoirs des investisseurs.

Dans les opérations impliquant des fonds d’investissement ou plusieurs catégories d’associés, l’équilibre entre drag along et tag along devient un enjeu central de gouvernance et de négociation du pacte d’associés.

Exemple simplifié de clause de drag along

La clause de drag along doit toujours être adaptée à la structure du capital, aux objectifs des associés et aux enjeux de gouvernance propres à chaque société.

Il est toutefois possible d’illustrer son fonctionnement à travers un exemple pédagogique simplifié permettant de mieux comprendre la logique du mécanisme.

Exemple pédagogique

Une clause de drag along peut par exemple prévoir que si des associés représentant au moins 75 % du capital acceptent une offre portant sur l’intégralité des actions de la société, ils pourront imposer aux autres associés de céder leurs titres au même acquéreur.

La clause précisera alors :

- le seuil de déclenchement applicable ;

- les modalités de notification ;

- les délais de réalisation de la cession ;

- ainsi que les conditions financières de l’opération.

Le mécanisme reposera également sur un principe essentiel d’égalité entre associés.

Les associés entraînés dans l’opération devront bénéficier :

- du même prix de cession ;

- des mêmes modalités de paiement ;

- et des mêmes conditions principales que celles accordées aux associés à l’origine du déclenchement du drag along.

La question des garanties accordées à l’acquéreur devra également être encadrée avec précision.

En pratique, les associés minoritaires cherchent fréquemment à limiter leur responsabilité au titre des garanties de passif ou des engagements postérieurs à la cession.

Le pacte peut ainsi prévoir :

- un plafonnement des garanties ;

- une limitation de responsabilité proportionnelle à la participation détenue ;

- ou certaines exclusions spécifiques pour les associés non dirigeants.

L’objectif est de permettre une réalisation fluide de l’opération tout en préservant un équilibre raisonnable entre les différents associés.

Pourquoi un modèle standard est insuffisant

En pratique, les modèles standardisés de clauses de drag along présentent souvent des limites importantes.

Une clause de liquidité ne peut pas être rédigée de manière uniforme sans tenir compte :

- de la structure du capital ;

- du profil des associés ;

- de la présence éventuelle d’investisseurs ;

- ou encore des mécanismes de gouvernance propres à la société.

Les enjeux diffèrent fortement selon qu’il s’agisse :

- d’une start-up en phase de levée de fonds ;

- d’une société familiale ;

- d’une opération de private equity ;

- ou d’un groupe structuré autour de plusieurs investisseurs financiers.

La rédaction de la clause influence directement :

- les rapports de force entre associés ;

- les mécanismes de sortie futurs ;

- et les conditions de contrôle de la société.

Une clause insuffisamment adaptée peut générer des risques contentieux importants, notamment en cas :

- de désaccord sur le prix ;

- de conditions de déclenchement imprécises ;

- ou de contradiction avec les autres stipulations du pacte.

La sécurité du mécanisme repose donc sur une rédaction sur mesure intégrant les spécificités juridiques, financières et stratégiques propres à chaque projet.

FAQ : clause de drag along exemple

La clause de drag along soulève régulièrement des questions pratiques lors de la négociation d’un pacte d’associés ou d’une opération de levée de fonds. Cette FAQ permet de répondre aux principales interrogations liées à son fonctionnement, son utilité et ses limites.

Qu’est-ce qu’une clause de drag along ?

La clause de drag along est une clause de sortie forcée permettant, sous certaines conditions, d’imposer aux associés minoritaires la cession de leurs titres lorsqu’une offre de rachat est acceptée par les associés majoritaires ou par un seuil déterminé d’associés.

Son objectif est de faciliter la vente globale de la société et d’éviter qu’un associé minoritaire puisse bloquer une opération de cession.

Les associés concernés doivent alors céder leurs titres aux mêmes conditions que celles accordées aux associés à l’origine du déclenchement du mécanisme.

La clause de drag along est aujourd’hui très fréquente dans les pactes d’actionnaires de start-up, de sociétés en croissance et d’opérations de private equity.

Quelle différence entre drag along et tag along ?

Le drag along et le tag along poursuivent des objectifs différents.

Le drag along constitue une obligation de vendre. Il permet aux associés majoritaires ou investisseurs de forcer les autres associés à participer à une opération de cession.

Le tag along, à l’inverse, correspond à un droit de sortie conjointe offert aux associés minoritaires. Il leur permet de vendre leurs titres aux mêmes conditions que les majoritaires lorsqu’un changement de contrôle intervient.

Le drag along protège principalement la liquidité du capital et les mécanismes de sortie, tandis que le tag along vise davantage à protéger les minoritaires.

Une clause de drag along est-elle obligatoire ?

La clause de drag along n’est pas obligatoire juridiquement.

Il s’agit d’un mécanisme purement contractuel inséré dans un pacte d’associés ou d’actionnaires lorsque les parties souhaitent organiser à l’avance les conditions d’une future opération de cession.

En pratique, cette clause est toutefois devenue extrêmement fréquente dans :

- les levées de fonds ;

- les opérations de venture capital ;

- les opérations de private equity ;

- ou les sociétés comportant plusieurs investisseurs.

Les investisseurs considèrent généralement ce mécanisme comme un outil essentiel de sécurisation de leur future liquidité.

Pourquoi les investisseurs demandent-ils un drag along ?

Les investisseurs recherchent principalement une visibilité claire sur leurs conditions de sortie futures.

La clause de drag along leur permet de sécuriser la possibilité de céder l’intégralité du capital à un acquéreur sans risque de blocage par un associé minoritaire.

Ce mécanisme facilite ainsi les futures opérations de cession et renforce l’attractivité de la société auprès d’acquéreurs potentiels souhaitant obtenir 100 % du capital.

Dans les opérations de private equity, le drag along constitue souvent un élément central de la stratégie d’exit des investisseurs.

Peut-on contester une clause de drag along ?

Une clause de drag along peut être contestée dans certaines situations, notamment lorsque :

- sa rédaction est imprécise ;

- les conditions de déclenchement ne sont pas respectées ;

- ou que la procédure prévue dans le pacte n’a pas été correctement appliquée.

Des contestations peuvent également apparaître en cas :

- de désaccord sur le prix ;

- de rupture d’égalité entre associés ;

- ou de déséquilibre excessif du mécanisme.

La sécurité juridique du drag along dépend donc directement :

- de la qualité de sa rédaction ;

- de sa cohérence avec les autres clauses du pacte ;

- et du respect rigoureux de la procédure prévue lors de sa mise en œuvre.

Une clause correctement structurée permet précisément de limiter les risques de contentieux et de sécuriser les futures opérations de sortie.

Conclusion : la clause de drag along, un outil puissant à sécuriser

La clause de drag along occupe aujourd’hui une place centrale dans les pactes d’associés, en particulier dans les opérations impliquant des investisseurs, des mécanismes de liquidité ou des perspectives de cession à moyen terme.

Elle permet d’organiser à l’avance les conditions dans lesquelles une opération de sortie pourra être réalisée et contribue à sécuriser les opérations de transmission ou de rachat du capital.

Mais derrière son apparente simplicité, cette clause soulève des enjeux particulièrement importants de gouvernance, d’équilibre entre associés et de sécurité juridique.

Le drag along constitue avant tout un outil de fluidification des opérations de sortie.

Il permet d’éviter les situations de blocage lors d’une cession et de garantir à un acquéreur la possibilité d’obtenir le contrôle intégral du capital de la société.

Cette clause joue également un rôle majeur dans les opérations de private equity et de levée de fonds, où les investisseurs recherchent une visibilité claire sur leurs futures conditions de liquidité.

Son efficacité repose toutefois sur un équilibre délicat entre :

- les intérêts des investisseurs ;

- les pouvoirs des associés majoritaires ;

- et la protection des associés minoritaires.

La qualité de la rédaction du mécanisme devient donc essentielle afin d’assurer la stabilité de la gouvernance et la sécurité des futures opérations de cession.

Une clause de drag along insuffisamment encadrée peut générer des conséquences importantes, notamment en cas :

- de déséquilibre entre associés ;

- de désaccord sur les conditions de cession ;

- ou de défaut de procédure lors de sa mise en œuvre.

L’anticipation des scénarios de sortie constitue donc un enjeu stratégique dès la négociation du pacte d’associés.

Le choix des seuils de déclenchement, l’articulation avec les autres clauses de liquidité et les protections accordées aux associés doivent être structurés avec précision afin de préserver un équilibre durable entre gouvernance et liquidité.

L’accompagnement juridique permet précisément de sécuriser ces mécanismes, d’anticiper les risques contentieux et de construire un pacte d’associés cohérent avec les objectifs stratégiques des fondateurs, investisseurs et dirigeants.